Qu’est-ce qui vous fait dire cela ?

Parce quand on pense corum on pense SCPI , pas assureur.

Pour preuve personne n avait trouvé Corum comme potentiel assureur.

A côté de swiss life , spirica , allianz , Generali , Corum ne joue pas dans la même catégorie au niveau notoriété, exposition et puissance financière

Bonjour,

Je suis bien d’accord pour dire que Corum Life ne joue pas dans la même catégorie que les autres mastodontes. Et je dirais même que c’est tant mieux puisque j’ai une vision un peu plus différente…

Je ne pense pas que la taille d’une entreprise, assureur, gestionnaire etc soit une condition nécessaire et suffisante pour son efficacité et sa solidité. Nous en avons vu la preuve ces dernières années avec les SCPI des grands groupes (bancaires entre autres). Ce sont celles qui maitrisaient toute la chaine et qui avaient une taille plus raisonnable qui s’en sont mieux sortis. Les grosses ont certes une force de frappe plus importante mais perdent parfois en agilité et en réactivité. Les petites gardent le pouvoir d’être plus opportunistes et maitriser les risques. Entre les petites et les grandes, les atouts ne sont pas les mêmes.

Axa avec ses 150.000 salariés gère les risques et les actifs de 95 millions de clients partout dans le monde. Il gère à la fois les portefeuilles des grands investisseurs et institutionnels et celui de petits épargnants partout dans le monde. Il gère aussi bien les risques financiers des grands groupes que les maladies de mon chien. Il assure aussi bien contre les catastrophes naturelles et guerres etc que les poitrines des actrices américaines ( je suppose .. ![]() )!

)!

Corum Life a été crée par le groupe Corum pour distribuer les SCPI et les fonds obligataires de Corum. Pour l’instant, ils ne distribuent que leurs produits (presque). Donc ils ne garantissent que ce qu’ils produisent et vendent déjà. Ils ont déjà démontré leur capacité de gérer les flux et la liquidité en diminuant voire en arrêtant temporairement les souscriptions lorsque les conditions de rentabilité n’étaient pas réunies. Ils ont la capacité d’ouvrir et de fermer les robinets lorsque cela leur semble opportun.

Corum Life n’est pas sensé, du moins pour le moment, d’assurer autre chose que leurs propres produits. C’est d’ailleurs pour maitriser ce risque de liquidité que le nombre des UC du contrat est très limité et il y a beaucoup de contraintes. Les frais d’entrées restent élevés. Ce n’est qu’à moyen terme qu’on espérer avoir des revenus plus ou moins réguliers. Ce n’est pas un contrat où on fait du traiding. Les gens qui y rentrent pensent y rester pour un bout de temps ce qui assure aussi la stabilité du contrat.

Dans le capital des produits de Corum, surtout des SCPI, la part des institutionnels est extrêmement limité. Ils ne sont donc pas aussi exposé que les autres aux bons vouloirs de leurs actionnaires (cf crise de liquidité des SCPI depuis 2-3 ans). Je pense que cela leur procure plus de résilience.

Je ne sais pas comment le groupe va évoluer dans les années à venir mais pour l’instant j’ai l’impression qu’ils grossissent et se diversifient prudemment et en prenant leurs temps puisqu’ils restent maitre à bord.

En attendant, les dépôts sur Corum Life restent (théoriquement) garanties par l’état à hauteur de 70.000€ par épargnant au même titre que les contrats chez Axa, Générali, SwissLife et autres.

La cerise sur le gâteau, en cas de décès jusqu’à 65 ans Corum Life garanti également le montant des versements (moins les frais) sur le contrat. Peut être du pur marketing mais que les autres ne sont pas capables de promettre.

Nous sommes dans le fil de Louve Infinity mais c’est parce qu’il y a énormément de chances que ses conditions et sa philosophie soient à peu près similaires que ceux du Corum Life que j’en parle ici.

1 « J'aime »

5 « J'aime »

Bonjour

Qu’un aurait il un code parrainage pour l’ouverture d’un contrat?

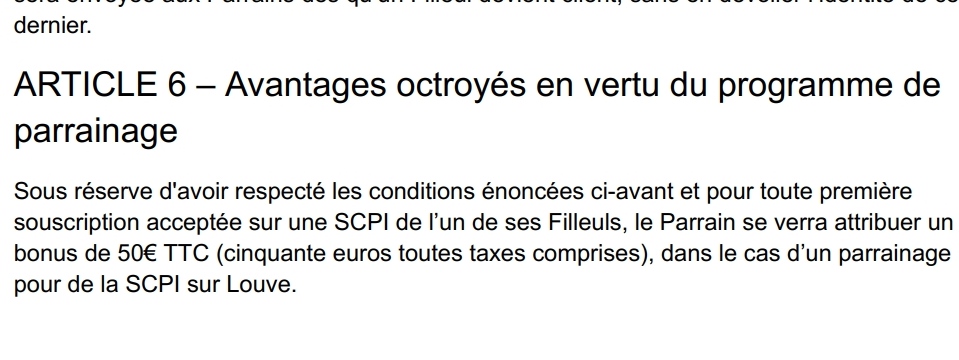

Parrain 50 euros

Filleul 25 euros

Merci d’avance

D’après le site de Louve, les parrainages ne fonctionnent (pour l’instant en tout cas) uniquement sur les SCPI, par sur le contrat d’AV

Pourtant au téléphone la conseillère m’a informé que oui

Bonjour

Les SCPI sur louve infinity sont bruts de fiscalité

Je détiens actuellement 2 scpi sur mon contrat Spirit 2

Remake live et Iroko

Pour vous est ce pertinent de racheter ces scpi pour investir dans louve infinity?

Merci de vos retours

Bonjour

Serait il possible d’avoir un retour sur mon interrogation?

Que conseillerez vous comme SCPI pour une diversifcation sectorielle et géographique?

quelle interrogation ?

Chez Louve Invest ?

La plus diversifiée est Corum Origin de mémoire.

Elle n’a pas vraiment de biais est a démontrée sa résilience.

Par contre, l’interet dans le cadre d’un contrat Louve est limité par rapport à une AV Corum (sans frais)

Elles ne sont pas dispos chez Louve

Du coup, a vous de calculer le rendement / risque en fonction de l’horizon de placement.

La question me fait presque peur car je suis bien exposé à Iroko et j’ai l’impression que les investisseurs des 0% ne sont pas là pour très longtemps (attention quand même aux frais de sorties si vous ne l’avait pas gardée assez)

A noter que les SCPI Louve ont de la carence et des frais d’entrées parfois élevés (faut parfois plus de 2 ans pour revenir à 0).

Attention aux rendements affichés sur les nouvelles, pas forcement tenable, elles sont moins diversifiée qu’Iroko/Remake. Sofidynamic et CorumXL n’a pas du tout le même profil de risque.

Il me semble aussi que Sofidynamic et Epsicap Nano sont faiblement imposés à l’étranger (~5%). Donc le brut de fiscalité étrangère ne change pour l’instant pas.

Les Corum sont mieux dans les contrat Corum, pas de frais d’AV

Vous visez quels supports et pourquoi ?

J’hésite à faire une prise de date, mais pas plus pour ma part

Au final, vous avez eu confirmation écrite pour votre parrainage ?

Un second frein, c’est que ça a l’air très brouillon

Par contre, j’aime bien leur transparence sur le taux de rétrocession des commissions de gestion des UC

Bonsoir,

J’ai testé, pour voir. Le minimum, pour prendre date au cas où, parce que pour l’instant j’attends de voir comment ça se passe mais aussi parce que les contraintes de répartition me chagrinent un poil.

J’ai été dans les premiers contrats ouverts. Pour l’instant : délai de renonciation terminé depuis 10j, mais toujours au stade « votre contrat est en cours de période de renonciation jusqu’au 03 janvier ». J’ai dû signaler le problème il y a une semaine pour déclencher l’arbitrage, mais contrat toujours bloqué sur l’arbitrage initial avec le même message, ça coince chez Corum il semblerait.

Disons donc que c’est en rodage pour l’instant ![]()

J’attends de voir la suite.

1 « J'aime »

Dans le contrat, la clause suivante, me semble bien plus large que Sapin II:

« L’assureur peut à tout moment interdire temporairement les rachats partiels ou arbitrages sortants des supports. L’assureur se réserve le droit d’appliquer les éventuelles futures réglementations susceptibles de permettre une limitation de la liquidité des supports en cas de rachats totaux. »

Sur les SCPIs, je peux l’entendre, mais avec la formulation, ça touche aussi les obligataires court terme et les ETF larges qui sont très liquides… et c’est hors circonstance exceptionnelle. A noter aussi que « temporaire » n’est pas défini

Je n’ai pas non plus trouvé cette clause dans les conditions de Corum Life.

A noter que la formulation « se réserve le droit » pour ce qui semble être une obligation est bizarre.

Je suis curieux de vos avis sur cette clause (bien mise en évidence, en gras).

La première partie donne un pouvoir potentiel énorme à l’assureur (et ça reste un document contractuel)

3 « J'aime »

C’est identique au mot près à la clause insérée par SPRICA sur les contrats Spirit en 2024. (à un pluriel près)

AVENANT SPIRIT

L’assureur peut à tout moment interdire temporairement les rachats partiels ou arbitrages sortants du support. L’assureur se réserve le droit d’appliquer les éventuelles futures réglementations susceptibles de permettre une limitation de la liquidité des supports en cas de rachats totaux.

Nous avions par ailleurs discuté en long et en large de ce paragraphe à l’époque : SPIRICA NE GARANTIT PLUS LA LIQUIDITES DES SCPI

SPIRICA ayant été précurseur en la matière rien d’étonnant à ce que la concurrence « copie » d’autant plus quand vous êtes tout nouveau et qu’une crise est en cours.

C’est une décision assez logique de CORUM, qui a bien vu les déboires du marché SCPI où les assureurs ont dus assurer la liquidité et garder des tonnes de parts illiquides sur les bras de leurs actifs généraux. Parts qui continuent à perdre en valeur (avec le meilleur dans cette catégorie => Primopierre)

Le rationnel est là, CORUM ouvre son contrat à la concurrence avec des SCPI non maisons. Mais vu sa structuration du contrat avec fonds maisons + ETF impossible d’assurer la liquidité des SCPI non maisons en cas de blocage du marché secondaire ! Même en les refourguant dans son fond euros vu sa petite taille son ratio de solvabilité ne tiendrait pas la route.

4 « J'aime »

Techniquement oui la clause est large, mais elle n’a cependant aucune raison de s’appliquer aux fonds liquides cotés comme les ETF ou obligataires. Sauf suspension du fonds lui-même, l’assureur n’aura aucune difficulté à les vendre à la VL du jour sur le marchés et donc à assurer la liquidité.

Par contre oui elle n’est pas limitée aux SCPI, car cela fait du sens aussi pour des fonds type FCPR ou tout autre fonds fermé, qui a par nature une liquidité limitée ou qui dépend totalement du marché secondaire.

Comme KO, je trouve ça plutôt rationnel, c’est plutôt le fait qu’un assureur garantisse totalement la liquidité de supports illiquides en toutes circonstances qui était une condition trop favorable.

2 « J'aime »

Merci pour votre recul,

Comme je l’ai dit, je n’attends pas qu’un assureur garantisse la liquidité d’un support illiquide.

Mais techniquement, ce n’est pas ce qui est écrit

Je pense que je vais simplement les contacter pour faire préciser la clause dans ce sens

Je ne vois pas de liste ETFs chez Corum en direct non? Quels sont les frais si c’est le cas?

1 « J'aime »

Effectivement, pas d’ETF en direct sur l’AV Corum.

D’où l’intérêt de l’AV Louve pour ceux qui désirent détenir des produits Corum et des ETF au sein de l’enveloppe AV.

1 « J'aime »