Bonsoir,

Peu d’infos pour l’instant, je n’ai même pas trouvé qui était l’assureur derrière, mais espérons que ce soit une AV intéressante, et vu le courtier, peut-être avec un choix de scpi intéressant pour ceux que ça intéresse.

A suivre !

Bonsoir,

Peu d’infos pour l’instant, je n’ai même pas trouvé qui était l’assureur derrière, mais espérons que ce soit une AV intéressante, et vu le courtier, peut-être avec un choix de scpi intéressant pour ceux que ça intéresse.

A suivre !

Merci pour l’info effectivement très peu d’information même pas la liste des UC

Et quel assureur gère le contrat

oui ça a fait couler de l’encre sur tous les forums surtout à 0.35% de frais de gestion… Si ça se réalise , ça va pas mal challenger toutes les autres AV… Louve invest est plutot sérieux et on peut supposer une bonne surprise avec des SCPI dedans puisque eux même sont des spécialistes des SCPI avec de bonnes relations avec les gérants de SCPI

C’est comme ça que je le vois, une AV qui pourrait faire bouger les choses chez les concurrents, comme Spirica et Cardif l’ont fait auparavant. En terme de frais annoncés, c’est déjà très bien, mais il faut voir la suite.

Je regrette néanmoins ce style de lancement (à la mode malheureusement) car les frais ne font pas tout. Et pour l’instant, ça reste de l’annonce un peu vide : rien sur l’assureur ce qui paraîtrait le minimum, ni sur les UC qui seront dispo. Mais je me dis que ce serait un comble qu’il n’y ait pas quelques SCPI intéressantes par exemple.

Je ne comprends pas bien la stratégie de donner aussi peu d’infos.

À voir ce que ça donne quand on en saura plus.

On espère plein de neo SCPI à 0% de frais d’entrée histoire de secouer Spirica ![]()

On peut egalement espérer que cela secoue Linxea (qui ne daigne pas répondre quand on les lance sur le sujet) et propose enfin de nouveaux supports intéressants qui se font désirer, car sinon effectivement les prochains investissements se feront clairement sous une autre bannière ![]()

Pour ma part ce qui m’agace c’est qu il n’y a aucune info sur les UC disponible et quel est l’assureur derrière le contrat ils veulent attirer les clients avec des frais de gestion très bas

Mais ça ne suffit pas s’il n’y a pas plus d’info

Oui je preferai cela plutot que de nous pousser dans le contrat des Produits structurés…

Ils le font pcq’ils se gavent de frais en retro commission en tant que distributeur, faut pas croire … ![]()

Bonjour Monsieur,

Merci pour votre message et pour votre intérêt.

Le contrat d’assurance-vie que nous préparons sera une offre à faibles frais, donnant accès à plusieurs supports d’investissement tels que des fonds euros, ETF et SCPI. Il s’agit d’un contrat multisupport, conçu pour offrir davantage de flexibilité et de transparence aux épargnants.

Les détails précis du contrat (comme le nom de l’assureur, la liste complète des unités de compte ou les modalités de gestion) seront communiqués dans les prochaines semaines, au fur et à mesure du déploiement du lancement.

L’inscription sur la waitinglist vous permet d’être tenu informé en priorité de chaque nouvelle information, et de bénéficier d’un accès anticipé à l’offre dès son ouverture officielle.

En vous inscrivant, vous recevrez également par e-mail toutes les futures informations au fil des semaines.

Je reste disponible pour tout renseignement complémentaire,

Voilà la réponse apportée de louve invest

En gros il ne dit absolument rien de plus que le premier mail reçu / l’info dispo partout sur les réseaux @ forums…

So … wait & see

Effectivement rien de plus j’ai tenté le coup

Des news au compte goutte :

Finalement contrat avec Corum, plutôt inattendu.

Pas inintéressant à mon sens, même si la limitation de répartition est un peu casse-pieds.

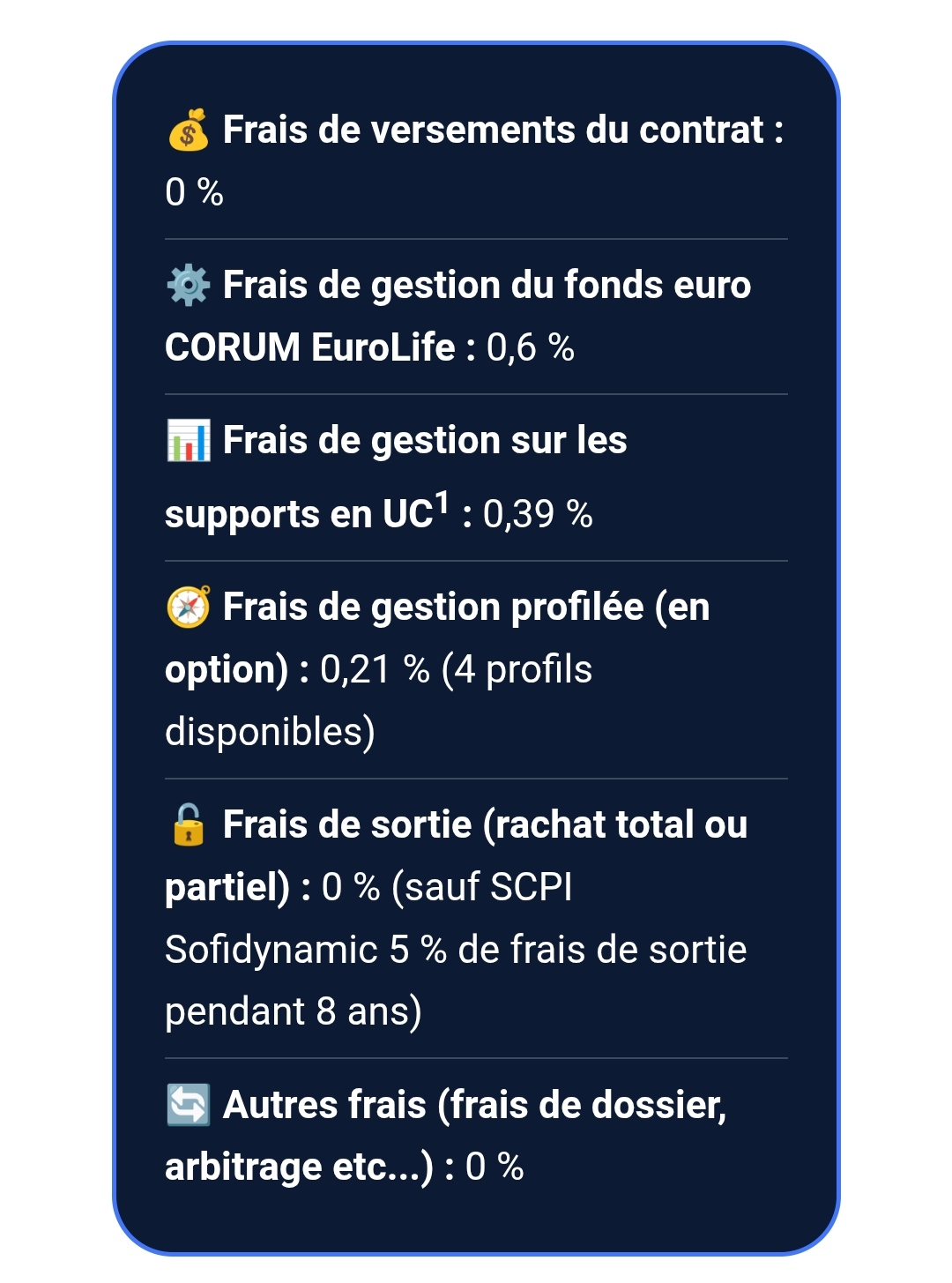

à confronter aux règles d’investissements s’il faut payer les 12% de frais souscriptions des SCPI Corum comme sur le contrat Corum et subir les 6 mois de délai de jouissance autant les avoir dans le contrat Corum qui lui prend 0% de frais de gestion contrairement à louveinvest qui prend 0,39% avec au passage un fond euros qui est limité à 25% chez Corum et ici seulement 10%

Après effectivement si on a des règles comme chez Spirit avec des frais d’entrée réduits et un délai de jouissance réduit on pourrait y trouver un intérêt.

Oui, il reste encore des points flous qui me laissent encore mitigé, une fois passé le côté un peu surprenant de la nouveauté, comme notamment le devenir des loyers des scpi sur fonds euros ou réinvestis dans le même actif, et effectivement l’histoire des frais et du délai de jouissance (à la spirica ce serait top).

La limitation du fonds euro ne me gêne pas plus que ça en soi, pour l’instant en tout cas, de même que l’offre actuelle d’UC qui a priori est amenée à s’étoffer.

C’est plus la combinaison des 2 limites, 55% sur SCPI + 10% FE, que je trouve pénible. Je m’attendais à un contrat spécialement taillé pour la SCPI. Mais forcément avec Corum comme assureur, ils n’allaient pas monter une AV full SCPI.

Ça va être un sacré numéro d’équilibriste pour Louve comme pour Corum d’adapter le contrat pour convaincre, le risque étant en effet que les intéressés fassent l’impasse sur Infinity et/ou se contentent de Corum. Ça pourrait faire un gros pschitt.

C’est un peu surprenant de sortir un contrat qui n’a pas l’air complètement abouti sur tous ces points.

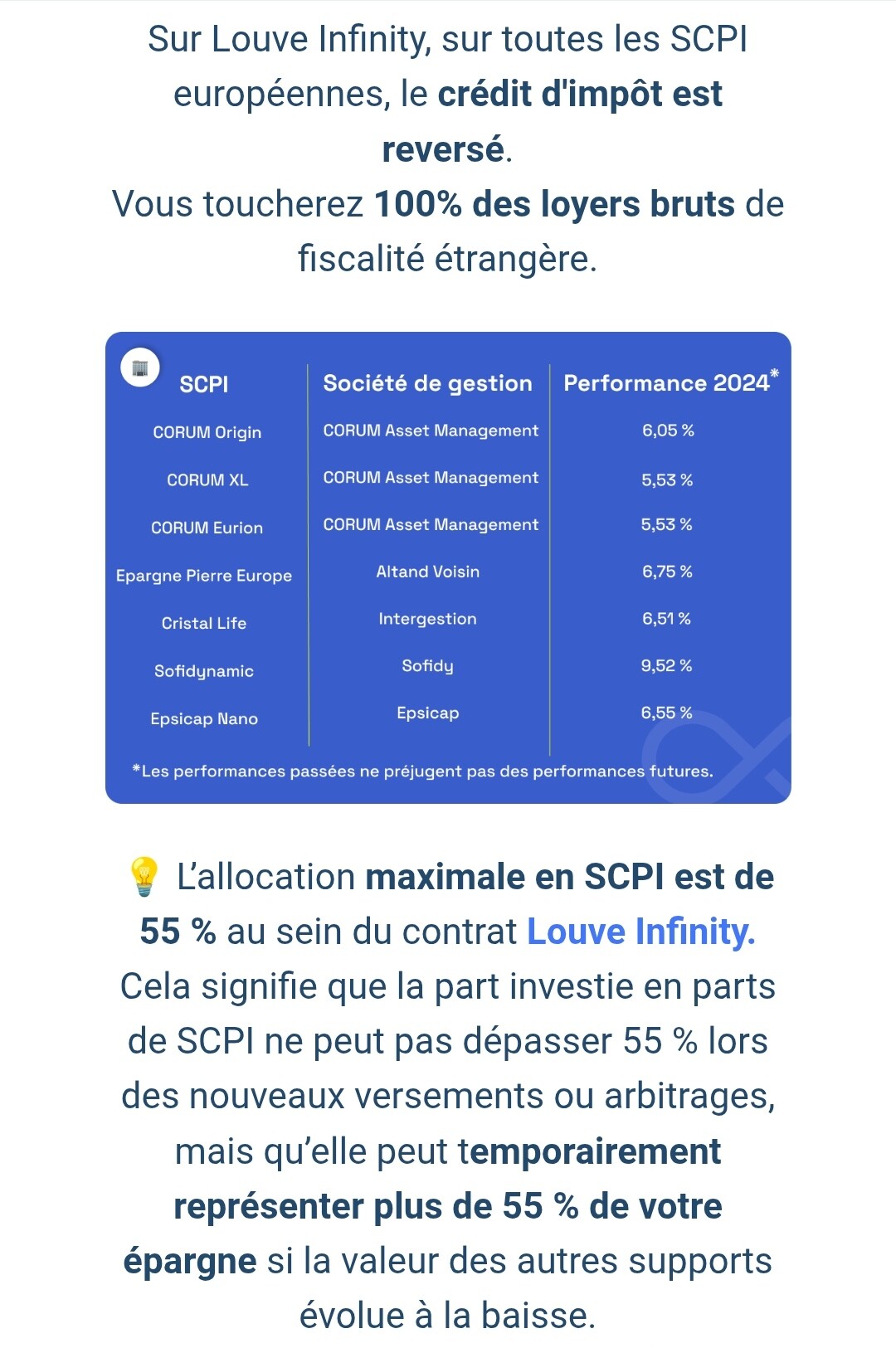

Pour les SCPI, il y aura bien :

Mais effectivement, une versement brut de fiscalité.

Sur Corum Origin, la différence brut / net est de 22% environ (ça compense les PS que l’on impose aux SCPI dans un contrat d’AV alors que les SCPI aux revenus étrangers en sont exonérés en direct).

Sur Epargne Pierre Europe, le delta est moindre (16%) donc pas intéressant en AV à mon sens.

Autant les frais de 0.39%, c’est intéressant mais pour le reste, c’est bof finalement…

Bonjour,

D’où vient cette info ? Je ne l’ai pas trouvée, notamment sur le délai de jouissance.

Le CEO de Louve a en effet dit que les loyers seraient réinvestis sur les SCPI, mais qu’ils réfléchissaient à une option de versement sur un fonds monétaire.

À ce stade, n’aimant ni le flou ni l’empilement de contraintes, plus j’y réfléchis et moins je suis convaincu. Les frais bas ne font pas tout et ne seront clairement pas l’élément décisif pour moi.

Je ne sais pas si c’est indiqué quelque part mais le contrat étant celui de l’assureur Corum Life, il est plus que raisonnable de penser qu’ils appliqueront les mêmes frais et délai de jouissance que dans leur contrat d’AV Corum Life, au moins pour leurs propres SCPI et fonds obligataires.

D’ailleurs, à ma connaissance, ils n’ont jamais raccourci ces délais ni fait de rabais sur le prix hors campagnes promotionnelles (comme les -3% actuels).

Je serai étonné qu’ils permettent l’émergence d’une nouvelle AV qui concurrencerait leurs propres produits qu’ils proposent dans leur propre AV jumelle.

Comme un peu chez Apple, ils maitrisent toute la chaine pour leurs produits. C’est d’ailleurs cela qui fait leurs force.

Corum l’Epargne gère et commercialise les SCPI Corum, les fonds obligataires Corum Butler, l’assureur Corum Life, l’AV Corum Life, le PERLife Corum, le contrat de capitalisation Corum Capi, le fond euro Corum Euro et probablement bientôt du Private equity Corum.

Raison pour laquelle vous ne trouverez pas leurs SCPI et autres produits dans d’autres contrats d’AV.

Il y a déjà quelques années nous avions discuté de l’intérêt du contrat Corum Life sur le forum. Entre temps il y a eu des évolutions dans ce contrat mais mon avis n’as pas changé.

Concernant le contrat Louve Infinity, à vrai dire je ne vois pas son intérêt pour les produits de Corum. Pour ceux-là, je garde contrat Corum Life qui reste un bon contrat complémentaire à mon avis. J’ai d’autres contrats à côté.

L’intérêt de Louve Infinity réside à ses frais de gestion bas à 39%. Mais uniquement pour les produits hors ceux de Corum puisque les frais sont déjà à 0% sur Corum Life.

Jusqu’au jour où le Corum Life permettra d’investir dans des ETF (hors formule Rosetta dans Corum Life qui s’apparente à une gestion pilotée déguisée) et où les arbitrages deviendront aussi simple à faire sur leur interface que pour les autres contrats sur internet, Louve Infinity gardera un intérêt pour faire du DCA sur les ETF.

Ils proposent peu d’ETF pour l’instant mais +/- diversifiés.

On verra s’ils intégreront d’autres SCPI.

Reste à voir aussi s’il y a intérêt pour les 2-3 autres SCPI européennes proposées. Sur celles-là on peut espérer plus de souplesse concernant les frais d’acquisition ou les délais de jouissance.

Une fois le pea plein , si nous voulons continuer avec un etf world , ce contrat peut etre une solution (100% etf)

Par contre corum comme assureur , il est legitime d avoir des doutes par rapport à Axa , generali …