Bonsoir à tous

A 100% Ventes JPM Us Select Equity et Amundi Wold info Tech

Ca monte ça monte préfère attendre j’ai gardé S&P et Vanguard Us

Bonne soirée à tous

Bonsoir à tous

A 100% Ventes JPM Us Select Equity et Amundi Wold info Tech

Ca monte ça monte préfère attendre j’ai gardé S&P et Vanguard Us

Bonne soirée à tous

Bonjour,

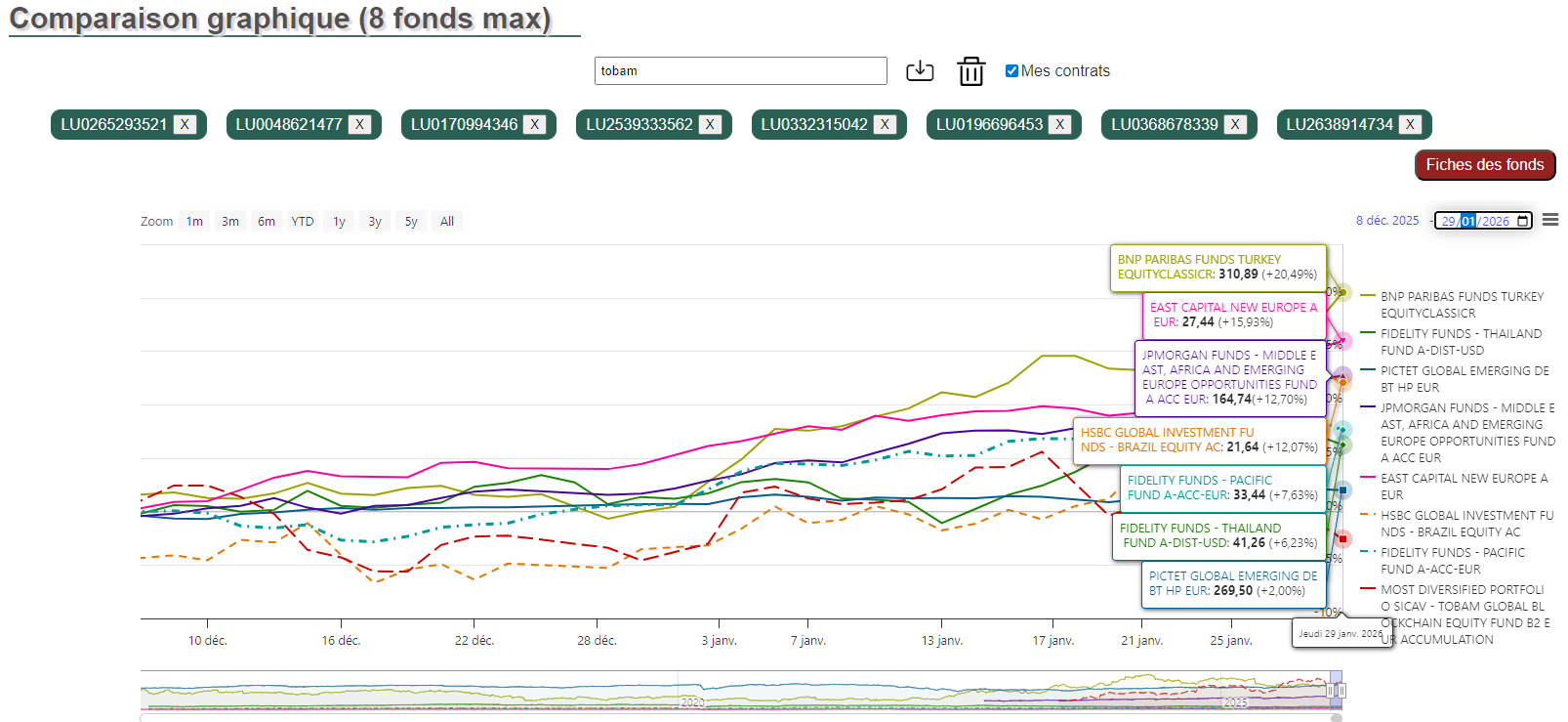

Petit point mensuel, j’avais arbitré l’ensemble des minières et Matières Premières le 09/12 avant le discours de la FED en renforçant mes positions exotiques, j’ai pris position également sur la santé, téléphonie et défense européenne.

Début Janvier , j’ai vendu l’inde au profit des fonds frontières et d’Europe de l’est suite aux évènements en Iran.

Cette semaine, prise de profit sur la Turquie, la santé Eu, le Moneta long/short et le Brésil pour prendre position sur le Japon en vue des élections et sur le secteur énergétiques suite à l’arrivée de l’Armada US en Iran.

Bilan mensuel très positif avec une perf de 2,5% de mes contrats (VL 31/01/26-VL 02/01/26) , la rémunération des fonds euros représente 0,3% de cette perf.

J’ai remis en place des options de limitations de moins-values pour sécuriser les gains. J’essaie d’être mobile et flexible dans mon allocation.

A part la dette émergente, je n’ai aucune conviction sur le secteur obligataire, je préfère sécuriser sur des fonds euros boostés à 4,5%.

Un petit graphique de mes principales positions depuis le 09 décembre.

Bonne Journée

Allez je me lance aussi . J 'ai vendu un bien immobilier en fin janvier et placé cet argent surtout en fonds en euros et obligataire en complément .

Ca me fait la répartition suivante :

| Actions | 11% |

|---|---|

| Fonds Patrimoniaux | 2% |

| Fonds alternatifs | 3% |

| Obligations | 12% |

| Non côté | 5% |

| SCPI+SCI | 7% |

| Groupements forestiers d’investissement | 3% |

| Or | 18% |

| Sans risques (livrets, fonds en euros, monétaire ) | 39% |

| Total | 100% |

Je viens de subir la grosse baisse sur l 'or qui était justifiée . Vu le niveau des marchés actions , pas envie d 'investir actuellement . Contrairement à d 'autres , je suis encore sur l 'obligataire . J 'ai cédé à la mode des fonds de perf absolue mais de manière modérée car je trouve qu 'il y a peu de fonds qui donnent envie .

La liste de me supports en dehors du non côté et des SCPI :

Ca fait en tout +2.56 % de performance pour ce mois ci .

Bonjour

Super votre graphique

Sur quel logiciel vous l’avez fais?

C’est un tableau de bourso bank?

oui ( obligé d 'écrire un certain nombre de caractères !)

Bonjour, Pour information le fond Indépendance AM Europe Small A (C) n’est plus accessible à la souscription chez Linxea Spirit 2.

J 'aime bien ce type d 'annonce . Après il semble être encore accessible à la souscription en PEA …

Certainement dû au fait que l’encours du fonds à dépasser le milliard d’euros…

J’ai l’impression que la collecte est freinée sur les fonds Small & Mid.

Sur certains fonds AM, les frais d’entrée ont augmenté

Ca semble justifié, les afflux massifs ne sont pas forcément facile à placer sans faire bouger les cours (100K d’échange sur une valeur par jour c’est déjà conséquent et j’ai même vu des groupes internationaux de plusieurs milliers employés avoir 10K d’échange certain jour).

Léger arbitrage sur la France me concernant: allégement Orange au profit de Sanofi

Pensez vous que cette situation est temporaire ? Peut-être le référencement en lieu et place du fond Mid ? Quelle alternative possible chez Spirit 2 ?

Les échecs en recherche font partie de la vie des pharmas

Il y a des années de visibilité et en dessous de 80 euros même avec une rentabilité en léger déclin ça reste un prix correct. Et, on est sur un support. Ca ne veut pas dire qu’il n’y a pas de risque de toucher les 72 euros, mais je suis à l’aise avec cette position.

Orange, la consolidation est déjà bien dans les cours et je ne vois pas de vecteurs de croissance.

La partie Orange Business est même plutôt en déclin.

Le Direct To Cell semble être une menace, même si à court terme c’est plutôt positif (la techno n’est pas adaptée à tous les usages mais dans des scénarios catastrophiques, très très improbables, ça casse le marché).

Je ne savais pas que Sanofi faisait de la recherche et encore moins des inventions ![]()

Après le PER c 'est celui d ’ Orange d 'il y a plus d 'un an donc en dessous de 10 . Ca peut durer longtemps .

=> pas très positif sur ce dossier

Pour Orange , il y a au moins trois facteurs de croissance . Même si la conso en france est déjà probablement dans les cours , il y a aussi celle en Espagne . A vrai dire si la commission européene change sa stratégie , à savoir favoriser à tout prix le consommateur et donc la concurrence, ca peut changer la donne . Mais c’est plus long terme .

Et enfin à court terme et MT, c 'est bien la croissance en dehors zone euro( Afrique Moyent Orient) qui est un élément de croissance global . O,n peut espérer taper les 20 €

Merci pour ce regard critique.

Il y a eu beaucoup de mauvaises nouvelles, mais voici le pipeline actuel

Meme, en cas défavorable, à court terme, le CA devrait croitre

Et la concurrence sur le Dupixent ca reste pour 2031 (et j’ai pris un scénario négatif sur ce point pour me positionner)

J’ai encore (un peu) d’Orange et, effectivement, il reste un peu de potentiel pour cela que je n’ai pas tout vendu. Si dans 5 ans, Sanofi fait x2 comme Orange, je serai plus que content (mais +30% hors dividende m’irai très bien pour une valeur que je juge défensive)

Merci.

Ils font des choses en recherche , je plaisantais . Mais ca doit être comme dans toute grosse boite pour la recherche , peu d 'efficacité par rapport aux moyens engagés .

Je suis confronté personnellement au sujet de la recherche médicale , ma femme bénéficiant d ‹ un traitement en phase d › étude , un truc qui finit en ib … C’est biotech US de 300 personnes qui vient d 'avoir l 'agrément de la FDA qui produit le médicament , pas Sanofi ou une big pharma .

Je viens d’ en reprendre dans mon PEA. Mais c’est possible qu’ ils ferment bientôt la souscription, ca arrive dans les fonds small caps . En effet 1 milliard c’ est beaucoup pour un fond small caps.

Il est toujours possible d’aller sur le MID après, bel encours de presque 200 M€ après 1an d’existence.

L’investissement est à nouveau possible…

Sur le japon , je viens d 'arbitrer mon ETF TOPIX hedgé en ETF TOPIX non hedgé . Il me semble que le Yen est plutôt parti pour remonter sur du MT/ LT par rapport à l 'euro.

Bonjour, je ne trouve plus le LU1832175001 d’AM sur l’interface Spirica.

Plus possible ? Est-ce que le A ( LU1832174962) est recommandé ? sur Quantalys, c’est pratiquement du pareil au même en performance. frais + cher