Cela peut paraître injuste mais c’est l’avenant que vous avez accepté lors de l’investissement. Le montant du dividende est calculé sur le nombre de part au moment de la distribution. Si vous liquidez vos parts avant la distribution trimestrielle , vous n’avez rien malheureusement.

j’ai des scpi dans mon contrat spirit depuis une dizaine d’année.

je suis en moins value de -13%

j’ai dû toucher des loyers…ce qui adoucit un peu la catastrophe et me donner un résultat positif engrangé sur les fonds en euros.

Depuis quelques temps, l’immobilier physique a chuté aussi ;

mais j’ai l’impression que sur la période de 10 ans, les scpi, sci et autres OPCI ont davantage accusé le coup.

Au stade actuel, je pense que l’investissement immobilier physique n’a de sens que pour la résidence principale ou le locatif à crédit (plus de PINEL depuis janvier 2025 !)

Pour du locatif en cash, c’est catastrophique

je vais donc envisager sérieusement l’arbitrage de ma pierre papier vers un ETF monde par exemple ou même un fonds obligataire.

quel est votre avis ?

voici l’exemple d’un locatif en IDF

achat 150.000€ il y a 20 ans. 150.000€. evaluation au 15 mai 2025 : 230000€ soit une performance annualisée de la seule valeur du bien = +2,2%. Ne pas oublier les loyers

Bonjour Arrot

Il y a plusieurs éléments

- d’accord 100% avec toi pour les OPCI et les SCI, mon bilan tout vendu avec des pertes énormes: 15K€ sauf Generali car 5% de pénalités bon passons

- sur les SCPI tout dépend lesquels tu as en portefeuille j’ai PF Grand Paris et Epargne Pierre direct toutes les 2 -20% soit 7000€ de pertes mais je les garde pour les loyers

Les SCPI suivantes que j’ai tout va bien pour l’instant Vendome Regions, Immorente, Altixia, Corum XL, Activimmo. Donc je suis plus mitigé dans ton résonnement

Faire de la loc : Quand à faire du Pinel je n’y crois pas car tu achètes et super tu déduis mais j’ai vendu un appartement et perte de 25K€ sur la vente+frais de notaire.

Après sauf si tu te crée ta SCI mais moi l’immobilier je suis taxé à 71%

Bilan pour moi et en fonction de chacun âge, goût du risque,… : faire assurance vie+ et comme dans 10 ans j’aurais peut être besoin de plus de revenus complémentaireCTO avec actions à dividendes taxées à 20% c’est mieux+avoir sa résidence principale

Bon week-end à tous

Désolé je viens de me relire et parfois ce n’est vraiment du français donc avec les 2 textes :

Je garde SC Pierre car elle est montée sur mon portefeuille à 14% de perf

Perte de 25k€ concerne uniquement la vente de l’appartement donc pas de frais de notaire et pas d’impot car j’ai respecté la durée et désolé c’était un Scellier

CTO : taxation à 30% et non 20%

Donzi

Merci Ayersrock pour cette réponse précise qui figure en effet dans l’avenant que du coup j’ai relu … même si cela constitue à mon sens une petite filouterie de l’assureur qui m’a coûté environ 55 €.

Oui je vous comprends. C’est d’autant plus difficile à comprendre que quand on investi en cours de trimestre, l’assureur est bien capable de faire un prorata alors pourquoi pas à la sortie ?

Bonsoir Arrot,

Les francais sont attachés a la pierre, c’est un fait.

Qu’il soit physique ou papier.

Ceci etant dit, voici ma conviction: l’immobilier, c’est terminé.

3 raisons à cette conviction particulièrement tranchée:

- la situation budgetaire est catastrophique. On parle de saisie de l’épargne, entre autres rejouissances du style. Neanmoins, pour que l’etat puisse saisir, des ajustements legislatifs devront etre réalisés.

Dès lors, cette latence peut permettre aux francais avertis ou bien conseillés de prendre leurs dispositions pour proteger leur epargne.

En revanche, les detenteurs de biens immobiliers seront (et sont déjà) les premiers tondus: on ne vend pas un bien immobilier ou une part de scpi detenue en direct, comme on vend une action puis envoie les fonds en suisse ou autre.

Je n’ose évoquer les hausses de fiscalité sur limmobilier, que ce soit de façon directe en augmentant les taux de prélèvement, ou indirecte, en baissant des seuils pour beneficier de certains abattement comme ca a été le cas en 2024 par exemple.

-

la démographie:

Une personne agee aujourdhui de 60 ans n’a connu qu’un marché immobilier haussier (sauf courte periode de baisse), ceci lié a une hausse de la population vivant en France → en somme l’argument classique du « faut bien se loger, c’est un besoin primaire ».

Libre a vous d’aller chercher des previsions demographique pour notre pays. -

les taux:

Globalement, les taux sont baissiers de 1985 a 2019, puis sont à, ou sous, le taux zéro de 2019 à debut 2022.

Puis la guerre en Ukraine, et les sanctions de l’UE vis a vis de la Russie, qui ont amené de l’inflation, et par conséquent une hausse des taux. (Libre a vous de googliser « FR10Y Tradingview » pour voir le graphique des taux de l’OAT 10 ans)

Si les taux montent et que les revenus de l’emprunteur ou la duree d’emprunt ne baissent pas, je ne vois pas d’autre variable d’ajustement hormis le prix, pour que le logement reste accessible.

Par conséquent, votre reflexion de vous diriger vers du financier a du sens.

Neanmoins, 2 pistes de reflexion complementaires:

-pour les obligations: elles sont directement impactees par les taux.

Le marché s’attend à une baisse, et la BCE a baissé a differentes reprises sur 2024 2025. Pour autant, peu dimpact sur le fameux FR10Y.

-pour les actions: ce marché est, en gros, a 70% composé du marché US. Les perspectives sont plus ou moins rejouissantes selon le point devue, sur cette zone géographique.

Quid de la performance d’un ETF monde si c’est, prenons au « hasard », la Chine ou l’Inde qui delivre de la performance sur les 20 annees a venir?

L’ETF s’ajustera, mais avec une latence dont vous pâtirez.

Bonne soirée.

EDIT:

Il y a et y aura toujours de bonnes opportunités en immobilier.

Cette reflexion ne porte pas sur la residence principale.

Cette reflexion porte sur l’immobilier en France.

Malgré tout ce qui precede, je suis investi sur des SCPI en assurance vie: quid si je faisais fausse route avec cette conviction?

EDIT 2: FR10Y, pour les flemmards

Ces échanges pourraient s 'appeler : « quand je me regarde je me désole , quand je me compare je me console… »

En 3 ans je viens de perdre 21 k€,… Après j 'avais gagné sur certaines SCPI depuis un certain temps mais je n 'ai pas calculé les montants…

Et là les pertes peuvent continuer car je suis bloqué sur mes SCPI à crédit et c’est trop tard pour vendre (sauf Pierval Santé)

Le Pinel c’est une arnaque… Le neuf est trop cher car vous devez payer entres autres pour les logements sociaux et de plus le Pinel et encore plus cher que du neuf non Pinel.

Enfin je viens de lire le dernier post ou l’on nous dit qu ’ on va nous piquer notre argent … Faut arrêter de faire peur ou faire du complotisme, véritable fléau du net . Ce qui risque d 'arriver par contre c’est la hausse de la fiscalité sur les produits financiers…

Sur les taux d 'intérêts , très difficile de faire des pronostics…

Bonsoir Philippe,

Mon post visait justement à dire que le « l’Etat va vous voler votre epargne » est selon moi une complete betise.

Concernant le Pinel, je vous rejoins et vais même plus loin: les reductions d’impots vont dans la poche du promoteur et du distributeur.

Pour ce qui est des taux d’intérêts en revanche, je ne suis pas raccord: malgré les baisses de la BCE, les taux reels ne baissent pas et sont plutot a la hausse.

Enfin, concernant Pierval, sans être associé mais suivant car cela attise ma curiosité, je vendrais.

Bonne soiree.

EDIT: orthographe

Comme d’habitude, j’ai fait tout ce que vous ne préconisez pas ![]() J’ai donc un Pinel… j’avais mis des années (près de 10 ans) pour me convaincre qu’il était possible de ne pas (trop) perdre d’argent, voir en gagner un peu : il est très difficile de prédire l’évolution du prix du bien sachant qu’il y a la surcote du neuf comme dans toute chose.

J’ai donc un Pinel… j’avais mis des années (près de 10 ans) pour me convaincre qu’il était possible de ne pas (trop) perdre d’argent, voir en gagner un peu : il est très difficile de prédire l’évolution du prix du bien sachant qu’il y a la surcote du neuf comme dans toute chose.

Je m’étais recréer un tableau excel afin de maitriser à peu près les simulations que font les CGP sans rien comprendre.

Ce que je n’avais pas prévu, ce sont les frais liés à la rotation locative ! Entre les frais d’états des lieux, recherche de locataire, rédaction de bail, la vacance locative de qq jours/semaines, ca mange bien 2 mois de loyers… Par chance, je n’ai eu qu’un seul changement en 3 ans…

En tout cas, il est clair qu’une fois qu’on a enlevé tous les frais et impôts, il ne reste vraiment pas grand chose.

Au final, je ne suis pas encore déçu. Plutôt content d’avoir fait un petit Pinel qui me demande un petit effort d’épargne, dans une ville que je connais et très bien situé. Je verrais ce que je fais au terme des 6 ans d’engagements.

Je pense aussi qu’il va falloir s’attendre à une hausse de la fiscalité sur le mobilier. Le PFU va surement être rehaussé, voir supprimé… on peut leur faire confiance pour trouver des choses.

Tant que la fiscalité continue de s’appliquer à la sortie des produits, ca pourrait aller, mais peut être qu’ils vont passer sur une fiscalité en cours de vie (?)

Dans 10 ans, on fera le point sur ce qu’il faudrait faire à partir d’aujourd’hui.

j’ai fait un pinel en 2018 sur plan à côté de chez moi ; achevé mi-2021 et mis en location.

J’ai payé le prix du marché en réalisant l’achat auprés du promoteur sans intermédiaire.

La plus value potentielle les années suivantes a été forte. Désormais mon bien, trés bien placé, à proximité d’une gare RER et SNCF se fait corriger comme les autres. Mon credit (80% du cout) à 1,97% asurance comprise et la déduction annuelle de 5600€ de mes impots me confortent dans l’idée que j’ai fait une bonne affaire. L’assurance de prêt sur ma tête protège mon épouse si je casse ma pipe…

Tous les éléments doivent être mis bout à bout…je me constitue un capital en rajoutant assez peu de trésorerie pour payer mon credit !

c’est un 3 pièces avec une première rotation dans quelques mois.

Ah oui j’avais oublié que l’assurance du prêt protège en effet en cas de soucis, ca faisait parti des points positifs quand je l’ai fait aussi.

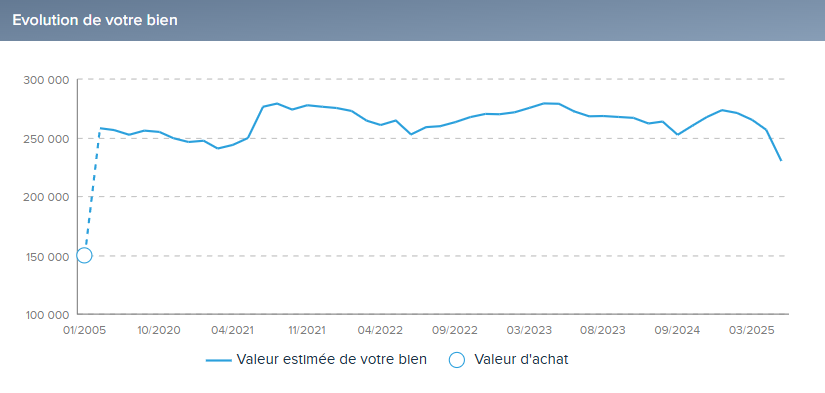

Tu utilises quel outil pour estimer la valeur de ton bien ? C’est finalement la valeur réelle qui donne la rentabilité de l’investissement à la fin. J’ai fait le mien à Chartres, rien à voir avec le marché des grosses métropoles.

j’utilise l’outil BOURSORAMA accessible dans mon compte.

"Ces estimations sont réalisées à partir de l’ensemble des ventes réalisées par le réseau d’agence de Meilleurs Agents, partout en France Métropolitaine ainsi que les données des Demandes de Valeurs Foncières (DVF) produites par la direction générale des Finances publiques. Elles sont réalisées à titre indicatif et n’ont pas valeur contractuelle.

(1) Votre +/- value estimée est la différence entre l’estimation de la valeur de votre bien et la valeur d’achat, que vous avez déclarée. Elle n’a aucune valeur fiscale."

Ah oui très bien cet outil… Merci.

De mon côté, il m’annonce que j’ai récupéré la valeur d’origine, déjà c’est bien. Je pensais qu’il me faudrait plus de temps.

Bonjour,

L’immobilier en direct, très peu pour cause de fiscalité et je veux rester simple dans mes déclarations : aujourd’hui inférieur à 15K€ de RF ( Mise A Dispo de Bien PRO, 30% d’abattement, 1 case à remplir).

L’immobilier SCPI à crédit en direct : je ne connais pas à terme c’est une augmentation de la fiscalité donc non.

L’immobilier SCPI à travers l’assurance Vie : j’en ai pour 30% de mes contrats, une seule SCPI est en baisse (Edissimo) logé dans un contrat nanti en 2019. Pour les contrats linxea, j’ai changé de SCPI en 2020 & 2021 soit 8 ans après la 1er souscription (pas de perte en capital), les loyers sont réinvestis sur des supports actions. Les nouvelles SCPI souscrites n’ont pas baissé.

J’ai une partie de mes actifs pro qui sont logés dans une holding qui permet de financer quelques biens au travers de SCI comme l’a évoqué DONZI. L’intérêt est pour la transmission et surtout pour moi dans le futur une maîtrise de la fiscalité : aujourd’hui, on est fiscalisé sur ceux dont on a besoin.

Mais plus les années passent , les charges augmentent ainsi que les frais de gestion des locataires comme le souligne Alain, et j’estime que le ratio rendement/« emmerdemment » n’est plus à la hauteur et comme le dit DN2e7d54ad les taux devraient rester dans des fourchettes entre 2 & 4% donc l’idée à moyen terme est de tout bazarder pour avoir un bon vieux contrat de capi sur la holding et distribuer ce dont on a besoin comme complément de retraite.

Bonne Journée

Bonsoir Garfield,

Je ne pense pas spécialement que les taux vont rester entre 2 et 4%.

A vrai dire, je pense meme qu’ils vont monter, compte tenu du fait que nous avons d’une part une situation budgétaire catastrophique, et aucune volonté politique pour mettre en œuvre des reformes qui permettraient de sortir de cette situation.

D’un naturel optimiste, je dois avouer être surpris de me voir devenir pessimiste: le mur est là, mais nous reussissons encore a le repousser, pour le meilleur et pour le pire.

Enfin, concernant votre holding et son contrat de capi, pour une personne morale, il doit impérativement s’agir d’un versement unique, de minimum 250k, et dont la duree est de 4 ans minimum sauf a vouloir se faire penaliser.

Un bon compte titres peut etre une solution envisageable compte de la souplesse qu’il confere.

Bonne soiree.

Bonjour,

Aujourd’hui, je n’ai pas la trésorerie, à chaque intermédiaire financier correspond des modalités différentes pour un contrat de capi. A partir de 50k€ vous pouvez en ouvrir un. C’est également un argument pour obtenir de bonnes conditions de financement pour vos projets.

De plus, la fiscalité du contrat est repoussée jusqu’au rachat alors qu’un CTO c’est directe. Je n’ai pas trop creuser le sujet, mais il y a également la notion de démembrement .

D’un point de perso, je suis interdit de trading depuis 2008 (j’ai fait un contrat moral avec madame). J’ai placé la vente de la résidence principale en actions à l’automne 2007 pour tout vendre en 2009 pour la construction de la nouvelle maison => BINGO 30m² de perdu !

Bonne journée

Les SCPI décotées de 2025 : une stratégie patrimoniale pour préparer sa retraite

information fournie parPrimaliance •04/06/2025 à 11:39

Les SCPI décotées de 2025 : une stratégie patrimoniale pour préparer sa retraite

Saisir les opportunités du marché immobilier professionnel L’année 2025 marque un tournant pour les investisseurs souhaitant constituer un patrimoine retraite solide. Le marché des sociétés civiles de placement immobilier présente actuellement des écarts de valorisation particulièrement attractifs, offrant des points d’entrée privilégiés pour les épargnants en quête de revenus complémentaires futurs. Cette configuration de marché, relativement rare, permet aux investisseurs de bénéficier d’un double avantage : l’acquisition de parts à prix réduit et un potentiel de revalorisation à moyen terme, deux éléments essentiels pour optimiser une stratégie de préparation à la retraite.

Comprendre la mécanique des valorisations immobilières

L’écart entre prix de souscription et valeur réelle : un indicateur clé

La différence entre le tarif d’acquisition d’une part de SCPI et l’évaluation effective de son patrimoine immobilier constitue un baromètre fondamental pour tout investisseur. Cet écart, exprimé en pourcentage, révèle les opportunités de placement les plus prometteuses du marché.

Les sociétés de gestion publient systématiquement deux montants distincts : le prix de souscription pour les nouveaux investisseurs et la valeur de reconstitution, qui intègre l’ensemble des coûts liés à l’acquisition immobilière (prix effectif de reconstitution du patrimoine de la SCPI). L’analyse comparative de ces données permet d’identifier les meilleures fenêtres d’investissement : des situations de décote sur le prix de souscription de certaines SCPI.

L’avantage stratégique de l’investissement en SCPI sous-valorisées

Acquérir des parts de SCPI décotées s’inscrit dans une logique d’investissement patrimonial éprouvée. Cette approche offre une marge de sécurité initiale et un potentiel d’appréciation future, deux atouts particulièrement recherchés dans le cadre d’une préparation à la retraite sur le long terme.

Le top 2025 des SCPI décotées pour optimiser sa retraite

Sofidynamic : l’opportunité de rendement la plus ambitieuse

En tête du classement, Sofidynamic propose un prix d’entrée de 315 euros par part, alors que sa valeur patrimoniale s’établit à 343,52 euros, générant un avantage tarifaire de 8,30 %. Cette SCPI récente, gérée par Sofidy, vise un rendement distribué de 8 % en 2025 (après 9,52% en rythme annualisé distribué au S2 2024 !), un objectif particulièrement attractif pour constituer des revenus complémentaires retraite.

La revalorisation récente de 5 % du prix de part (de 300 à 315 euros) témoigne de la dynamique positive de ce véhicule d’investissement, laissant présager un rattrapage progressif vers la valeur de reconstitution.

Epsilon 360° : l’investissement responsable au service du patrimoine retraite

Positionnée en deuxième place avec un prix d’accès de 253,80 euros contre une valeur patrimoniale de 276,16 euros (décote de 8,10 %), Epsilon 360° se distingue par sa certification ISR. Cette SCPI privilégie les acquisitions immobilières européennes de taille intermédiaire et a généré une performance globale de 8,07 % en 2024.

Cette performance combine distribution de 6,55 % et revalorisation de 1,52 %, illustrant parfaitement l’équilibre recherché entre revenus immédiats et valorisation patrimoniale pour la retraite.

Linaclub : spécialiste de l’immobilier alternatif

Complétant le podium, Linaclub affiche un tarif d’entrée de 200 euros pour une valeur de reconstitution de 217,59 euros, soit un écart favorable de 8,08 %. Spécialisée dans l’immobilier alternatif (santé, hôtellerie, résidences gérées), cette SCPI nouvelle génération cible une distribution comprise entre 6,50 % et 7 % en 2025.

Autres véhicules d’investissement prometteurs pour la retraite

Alta Convictions : la diversification franco-espagnole

Alta Convictions combine une stratégie de diversification géographique France-Espagne avec un prix d’entrée attractif de 305 euros la part, face à une valeur patrimoniale de 331,71 euros (décote de 8,05 %). Gérée par Altarea IM, cette SCPI affiche un rendement de 6,50 % en 2024 avec une capitalisation de 63 millions d’euros.

Cristal Life : focus sur les secteurs essentiels

Cristal Life cible les secteurs immobiliers fondamentaux (bureaux, commerces, santé) avec un accès à 206 euros la part contre 224,01 euros de valeur de reconstitution (décote de 8,04 %). Cette SCPI, pilotée par Inter Gestion REIM, a distribué 6,51 % l’année dernière.

LOG IN : exposition à la logistique européenne

LOG IN se spécialise dans la logistique européenne avec un prix de souscription de 250 euros versus 271,78 euros de valeur patrimoniale (décote de 8,01 %). Theoreim, la société de gestion, a annoncé une distribution de 6,30 % en 2024 avec une expansion européenne progressive.

Les SCPI décotées : un outil de préparation retraite performant

Revenus complémentaires et valorisation patrimoniale

L’analyse des performances 2024 de l’ensemble de ces véhicules révèle que ces opportunités tarifaires n’affectent pas négativement la capacité distributrice des véhicules. Les rendements globaux observés oscillent entre 6,30 % et 9,52 %, démontrant l’efficacité de ces placements immobiliers indirects pour générer des revenus complémentaires retraite.

Ces performances s’expliquent par la qualité des portefeuilles immobiliers constitués et l’expertise des équipes de gestion dans la sélection d’actifs performants.

Potentiel de revalorisation et mécanismes réglementaires

La réglementation encadrant les SCPI impose un rapprochement progressif entre le prix de marché et la valeur patrimoniale réelle. Cette contrainte légale constitue un facteur de revalorisation potentielle pour les parts actuellement sous-évaluées, sans garantie mais avec une forte probabilité statistique.

Pour un investisseur préparant sa retraite, cette mécanique offre un double bénéfice : perception de revenus réguliers et appréciation progressive du capital investi.

Stratégie d’investissement pour optimiser sa préparation retraite

Critères de sélection pour un patrimoine retraite durable

L’investisseur soucieux de préparer sa retraite doit examiner plusieurs paramètres : l’amplitude de la décote, la robustesse de la stratégie immobilière, l’historique de performance de l’équipe de gestion, et les perspectives sectorielles.

La diversification géographique et sectorielle constitue un facteur déterminant pour minimiser les risques et assurer la pérennité des revenus futurs.

Approche progressive et gestion des risques

Bien qu’attractives, ces opportunités nécessitent une approche méthodique. Un investissement progressif permet de lisser les risques tout en capitalisant sur les fenêtres d’opportunité du marché immobilier professionnel.

L’étalement des acquisitions dans le temps offre également l’avantage de moyenner les prix d’entrée et d’optimiser le rendement global du portefeuille retraite.

Perspectives d’évolution et recommandations pour 2025

Un contexte favorable aux investisseurs préparant leur retraite

Le millésime 2025 présente des conditions exceptionnelles pour les épargnants souhaitant renforcer leur patrimoine retraite. Les décotes observées, notamment sur Sofidynamic, Epsilon 360° et Linaclub, créent des opportunités d’investissement en immobilier professionnel particulièrement attractives.

Anticipation de revalorisation des prix de parts

Sans garantie, mais avec une forte probabilité basée sur les mécanismes de marché et la réglementation, ces SCPI décotées présentent un potentiel de revalorisation significatif à moyen terme. Cette perspective, combinée aux revenus distributifs, constitue un atout majeur pour la constitution d’un patrimoine retraite solide et diversifié.

L’investissement dans ces véhicules décotés s’inscrit donc dans le cadre d’une stratégie patrimoniale cohérente, alliant revenus immédiats et potentiel d’appréciation pour optimiser la préparation financière de sa retraite.

Bonsoir Bruno,

Vous etes sur ce forum et y contribuez, sauf erreur de ma part, depuis de nombreuses annees.

Vous avez apporté de la vie et des avis a ce forum, j’en profite pour en remercier.

Je serais preneur de votre avis personnel, mais aussi de votre recul en tant qu’investisseur, sur cet article et les SCPI en general.

Bonne soiree.