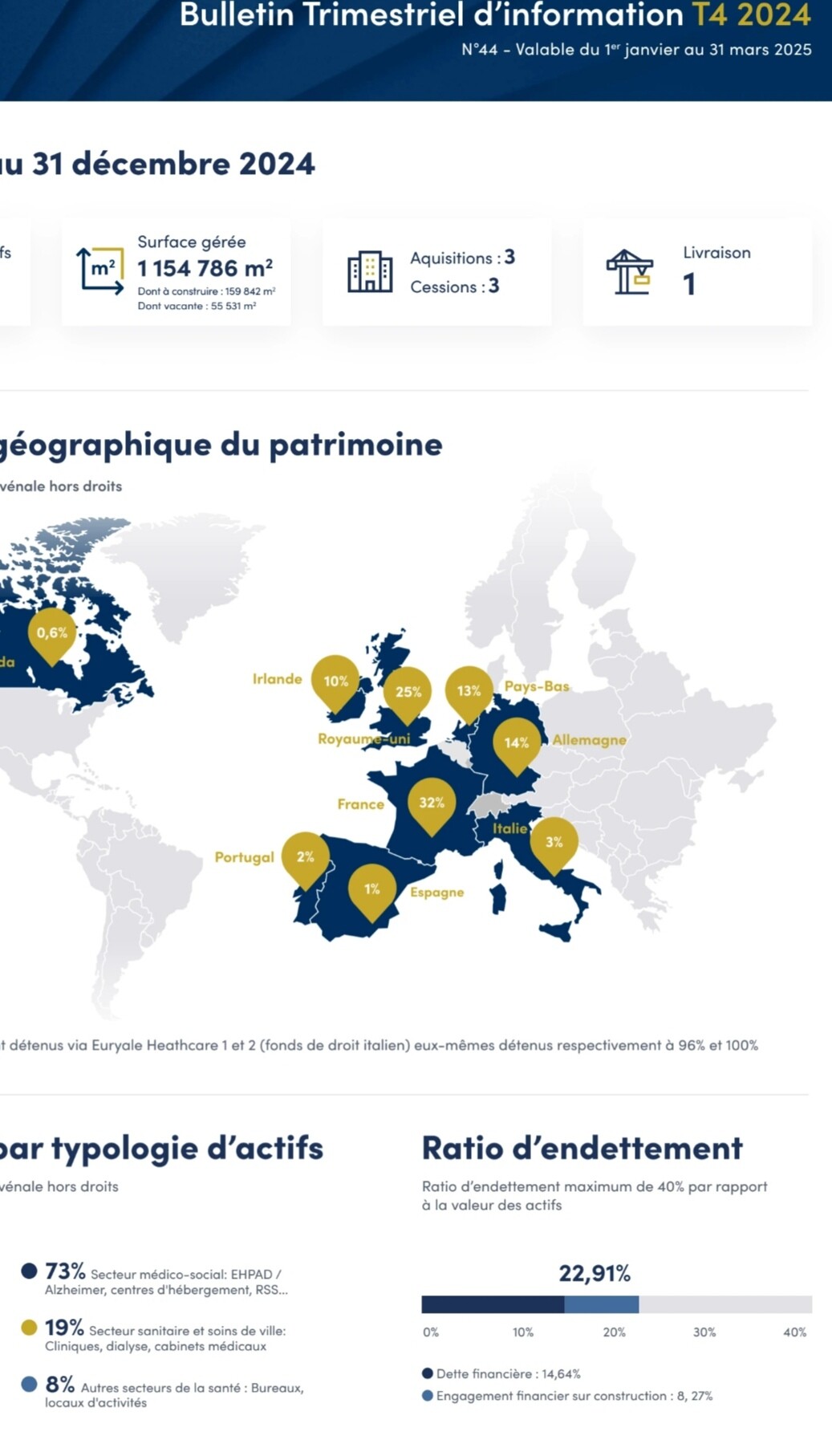

On note quand même que sur le T1/2024 on nous parles de 36 projets en VEFA avec 19 livraisons pour 2024 qu’une fois arrivé au T3/2024 on nous annonce 5 retards et donc un objectif de 14 livraisons pour au final avec la lecture du T4 on comprend n’avoir eu que 9 livraisons en 2024 ( 5 au T2, 3 au T3 et 1 au T4) en sachant que sur ces 9 livraisons 3 sont des VEFA de 2021 en retard de 6 mois pour l’un et de 1 an pour les 2 autres.

Des retards qui dure… (avec une part Covid certes mais qui n’explique pas tout)

ehpad Clonmel en irlande acheté 03/2020 avec engagement ferme sur un délai de construction de 14 mois (rapport 2020) livré en 11/2023 soit 2 ans et demi de retard

ehpad espagnol Vilanova de arousa acquis 01/2020 au T1/2020 on nous parle d’une livraison pour le T3/2022 vite reporté au T2/2023 par le rapport annuel 2020 finalement toujours non livré à ce jour

réhabilitation en allemagne ehpad Bischofsgrun acquis 02/2023 livraison pour le T1/2024 reporté au S2/2024 finalement toujours non livré.

Pierval santé et les VEFA c’est histoire qui débute en 2018…

c’est 34% des investissements en 2020 pour 140 millions, 33% en 2021 pour 300 millions, 25% en 2022 pour 170 millions et 58%!! en 2023 pour 240 millions.

Au final on a des vefa de 2020 et 2021 qui ne sont pas encore livré, du retard sur des projets 2022 prévu pour le T4/23 et l’année 2024

et le reste des VEFA 2022 et 2023 qui sont pour des livraisons fin 2025 et toute l’année 2026 hors retard.

Forcément avec un délai de jouissance à 5 mois et des VEFA représentant 30 à 60% de la collecte qui ne rapportent pas d’argent pendant 2 à 3 ans hors retard c’est une vingtaines de mois où il faut rémunérer des nouveaux associés qui ne rapportent pas encore d’argent.

Avec quasiment 1 milliard de VEFA depuis 2018 des délais de livraison de 2 à 3 ans pour des biens à 5% avec un calcul de coin de table c’est 1 000 000 000 * 0,05 *2,5 soit 125 millions de manque à gagner en loyer avec un nbr de part de 15,7 millions au 31/12/2023 c’est l’équivalent 8 à 9€ perdu par part pour qqn détenant ses parts depuis 5-6ans.

En 2024 pas d’achat de VEFA mais plutôt du neuf qui vient de finit d’être construit.

Les biens en VEFA ont tous des locataires déjà signés depuis l’acquisition on peut donc s’attendre à une amélioration dès 2026 mais vu les retards qui ont l’air récurrents (souvent 3 à 6 mois) je miserai plutôt sur 2027 à condition qu’on ne réinvestisse pas dans du VEFA en masse d’ici là.