bonsoir

on retrouve un consensus à peu pres pour ces fond :

-carmignac credit 2031

-CARMIGNAC PF CREDIT

-SYCOYIELD 2030

j’ai les 3 sur spirit2 et j’en suis plus que satisfait!!

bonsoir

on retrouve un consensus à peu pres pour ces fond :

-carmignac credit 2031

-CARMIGNAC PF CREDIT

-SYCOYIELD 2030

j’ai les 3 sur spirit2 et j’en suis plus que satisfait!!

Idem j’ ai aussi ces 3 , et le Axiom

Merci pour vos réponses.

Question de débutant, comment vous évaluez un fond ?

Une obligation c’est « simple » (j’ai un prix de base, un prix actuel très influencé par les prix d’émission de la dette nouvelle, une durée et un taux, a partir de ca j’ai un taux réel au défaut près).

Pour un fond, c’est obscure. Même pour connaitre le contenu.

J’ai au mieux des rapports mensuels, où on voit ce type d’info:

Pour Carmignac Credit 2031, je n’ai rien trouvé.

Et je me demande même comment est fixé le prix. Par rapport au prix de vente des actifs sur le marché ? Comment a-t-on une idée du rendement espérable à l’instant T ? Du risque (par exemple un Keren Corporate va plus jouer sur la maturité j’ai l’impression et Carmignac sur l’émetteur) ?

@philippe91

As tu déjà eu un fond daté qui a basculé au moment de la date de fin sur le nouveau fond daté?

J’ai lu sur un autre forum qu’effectivement lorsque qu’un fond daté arrive à la fin de sa date prévue , la valorisation + le ytd ne sont pas versées sur le fond euros mais directement sur le nouveau fond daté remplaçant ?

si on prend un exemple :

mettons un fond daté que j’appelle Fond daté AB 2025 .

juste avant le moment de sa fin de 2025 , il est valorisé à 100€ sur l’affichage de ton contrat spirit2 et tu n’as qu’une part , donc un total de 100€ sans tenir compte du YTD .

Lorsque l’émetteur du fond daté le bascule sur le nouveau daté que je vais appeler Fond daté AB 2031 ( qui possède une valorisation de départ de 50€ ) , tu repars donc avec un nombre de part calculée correspondant à l’ancienne valorisation 100€ ( 1 part ) + le rendement YTD que tu as gagné sur le nbre d’années que tu as possédé le fond AB 2025?

C’est bien ca?

Ca doit dépendre du contrat. Sur un contrat Generali, on m’a indiqué que la liquidation se fera sur un fond monétaire.

Réinvestir automatiquement sur un nouveau fond obligataire daté, ça semble bizarre. Le but d’un fond daté, pour moi, c’est de limiter le levier des variations de taux lorsque l’on se rapproche de l’échéance.

Non jamais été confronté à ce cas là car je ne garde pas un fond daté jusqu à échéance …comme les taux ne remontent pas .

Il faudrait qu 'il y ait une hausse des taux et donc une baisse importante et continue des VL et que je n 'ai pas arbitré pour que je sois dans une situation d 'aller jusqu ’ à échéance …

Mais ce que tu dis sur le mécanisme de bascule , ca devrait être cela en théorie.

Techniquement les deux options sont possibles : soit dissolution pure et simple du fonds avec dans le cas d’une AV remboursement sur fonds monétaire ou euro (idem produits structurés), soit absorption par un nouveau fonds daté similaire d’échéance plus lointaine, avec attribution d’un nombre de parts selon la dernière VL. Tout dépend à la fois de ce qui était initialement prévu à l’échéance (mentionné dans la brochure/DICI), de la volonté de l’émetteur et de la politique de l’assureur dans le cadre du contrat.

Un des derniers cas cette année est celui de Carmignac Crédit 2025 absorbé par Carmignac Crédit 2031 :

En fait si je comprend bien le yield annoncé par année est deja compris dans la valorisation connue justz avant la fusion avec le nouveau fond daté a l’échéance ?

Autrement dit on a : VL de l’ancien fond juste avant la fusion qui est remise sur le nouveau fond

Et non pas : VL de l’ancien fond + le yield promis / an , ==> somme totale remise sur le nouveau fond

Cest bien ca?

Dans le lien que tu as partagé, jai trouvé un exzmple :

Soit un porteur détenant 1 part A EUR Acc de Carmignac Crédit 2025, valorisée 110,50 €, tandis que 1 part A EUR Acc de Carmignac Crédit 203) est valorisée 100,17 €. Le porteur qui disposait de 110,50 € représentant 1 part A EUR Acc du Fonds Carmignac Crédit 2025 détiendra toujours 110,50 € à l’issue de la fusion, mais qui représenteront cette fois 1,10 part A EUR Acc de Carmignac Crédit 2031 (i.e 110.50 /100.17 = 1, 10).

Oui il n’y a pas de coupons versés au terme d’un fonds obligataire, ce n’est pas comme un produit structuré qui distribue au moment du remboursement. La VL correspond à la valorisation actuelle du fonds, comme toute autre UC qui inclut des coupons ou dividendes. Le rendement annoncé (et non promis) n’est qu’un objectif qui peut au final être inférieur ou supérieur.

Comme le disait philippe91, beaucoup de personnes ne conservent pas un fonds daté jusqu’à échéance si le contexte de taux est favorable. Dans ce cas, il est généralement plus intéressant d’arbitrer sur un nouveau millésime à échéance plus lointaine pour rechercher une meilleure performance. Par exemple, je pense que peu de personnes ici ont encore du Carmignac Crédit 2027, la plupart ont déjà arbitré sur 2029 ou 2031.

Par contre si la valorisation est tres en baisse juste avant la fusion , bien loin du yield annoncé, comment ca se passe? Il y a un correctif appliqué par rapport au yield annoncé ?

J’ avais cru comprendre qu’ avec des obligations en fond datés, en cas de valorisation negative ou de chute , il fallait mieux les garder jusqu’au bout et qu’ils offraient une sécurité contrairement aux obligations ouvertes?

Je m’ en souviens des fonds datés en 2010. J’ en avais pris et j’ étais allé jusqu’au bout. Sur la fin ( dernière année on va dire), la performance ne faisait pas mieux qu’ un livret A . Je ne me souviens plus du contexte de taux d’ intérêt de l’ époque mais en gros le fond avait plutôt performe au lancement et sa VL s’ était ajustée sur la fin pour tendre vers la performance théorique au lancement du produit, modulo un certain écart… Après c’est plus complexe qu’ une obligation simple…etant donné que chaque obligation du fond a son propre parcours…

C’ était un ajustement à la baisse. On peut imaginer un ajustement à la hausse dans un contexte de taux d’ intérêt défavorable. Enfin c’est un cas de figure que je n’ envisage pas car ce serait globalement très négatif pour mes investissements …et je ne crois pas que ce cas de figure ait déjà été mis en œuvre dans ces fonds. Il pourrait y avoir des surprises…

Je vois ces fonds datés comme un fond ouvert avec une sécurité en plus, sorte d’ assurance qui va réduire la performance( en contexte favorable)

Le seul cas que je vois pour que la valorisation d’un fonds daté soit en forte baisse juste avant l’échéance serait en cas de nombreux défauts. Dans tous les cas il n’y a aucun « correctif », comme expliqué le rendement annoncé n’est qu’un objectif du gestionnaire, en aucun cas un engagement de résultat ou un coupon garanti.

Par contre effectivement si en cours de vie l’évolution des taux est défavorable (forte hausse), il peut être intéressant de conserver le produit jusqu’au terme. Avec une stratégie de portage il va mécaniquement tendre vers la valeur nominale des obligations + coupons - frais.

J’ai eu la même expérience que philippe91 avec les baisses de taux. L’essentiel de la performance des fonds datés s’est faite les premières années, d’où des arbitrage rapides sur des fonds plus récents pour tenter de capter un rendement supérieur.

ok j’ai confondu les coupons avec le rendement annoncé.

donc si je résume il est plus intéressant de garder un fond daté jusqu’au bout car on va toucher sa valorisation , qui peut avoir très bien performé et en plus vont se rajouter les coupons qu’on ne touche qu’ à la fin.

Donc pour reprendre mon ancien exemple lors de la fusion avec le nouveau fond daté, le nombre de part de ce nouveau fond daté va être calculé de cette façon :

total de : (dernière valorisation de l’ancien fond x le nbre de part que l’on possédait ) + (les coupons qui vont s’ajouter)

ce coup ci c’est bien ca?

j’ai posé la question à ChatGPT et j’ai compris ( enfin) : les coupons sont déja réintégrés au fur et à mesure dans la valorisation .

Je vous partage ses explications , c’est intéressant pour ceux qui ne connaitraient pas le principe de valorisation des fonds datés :

Fusion d’un fond daté

1. Échéance d’un fonds obligataire daté

Un fonds daté (par ex. 2020-2027) investit dans un panier d’obligations qui arrivent à maturité autour de l’année prévue.

À l’échéance :

• Les obligations du fonds sont remboursées par les émetteurs (au pair, sauf défaut).

• Les derniers coupons sont encaissés par le fonds.

• Le gérant liquide le portefeuille et clôture le fonds.

Donc la valeur liquidative (VL) à l’échéance reflète le capital remboursé + les derniers coupons perçus – frais éventuels.

2. Deux scénarios possibles pour l’épargnant

• Scénario classique (rarement mis en avant par les assureurs)

À l’échéance, la valeur liquidative finale du fonds est créditée en euros sur le contrat d’assurance-vie. Ensuite, l’épargnant choisit librement une nouvelle allocation.

• Scénario le plus courant (fusion/roulement)

La société de gestion propose automatiquement de basculer les avoirs vers un nouveau fonds daté (par ex. 2027-2033).

Concrètement, c’est une fusion de fonds :

o Le fonds « ancien » est absorbé par le nouveau.

o Les porteurs de parts de l’ancien reçoivent des parts du nouveau, selon un rapport d’échange fixé par la société de gestion.

3. Comment est calculée la nouvelle valorisation (le rapport d’échange) ?

C’est la partie clé de ta question.

![]() Le calcul ne dépend pas de la VL du nouveau fonds avant ton entrée, mais de la valeur de ce que tu détenais dans l’ancien.

Le calcul ne dépend pas de la VL du nouveau fonds avant ton entrée, mais de la valeur de ce que tu détenais dans l’ancien.

Formule simplifiée :

En clair :

• Tu possèdes N parts de l’ancien fonds.

• On les valorise à la VL finale (incluant capital + coupons encaissés).

• On divise ce montant par la VL de référence du nouveau fonds (au jour de la fusion).

• Tu reçois donc un certain nombre de parts du nouveau fonds.

![]() Les coupons : ils ne sont pas « versés à part » sur ton contrat, mais bien réintégrés dans la VL finale de l’ancien fonds, qui sert ensuite au calcul du nombre de parts dans le nouveau fonds.

Les coupons : ils ne sont pas « versés à part » sur ton contrat, mais bien réintégrés dans la VL finale de l’ancien fonds, qui sert ensuite au calcul du nombre de parts dans le nouveau fonds.

4. Exemple chiffré

• Ancien fonds : tu as 1 000 parts.

• VL finale de l’ancien = 110 € (inclut capital + coupons).

![]() Valeur totale = 110 000 €.

Valeur totale = 110 000 €.

• Nouveau fonds : sa VL de référence est 100 € au moment de la fusion.

![]() Nombre de parts attribuées = 110 000 / 100 = 1 100 parts du nouveau fonds.

Nombre de parts attribuées = 110 000 / 100 = 1 100 parts du nouveau fonds.

Donc : c’est bien la valeur finale de tes avoirs dans l’ancien fonds qui est reportée, pas juste le nombre de parts brutes.

Valorisation des coupons :

1. Les coupons dans un fonds obligataire daté

• Quand une obligation du portefeuille verse un coupon, ce coupon est encaissé par le fonds.

• Le gérant a deux options :

1. Réinvestir immédiatement (dans des placements de trésorerie, par ex.), ce qui fait que la VL du fonds continue d’évoluer de façon régulière.

2. Laisser en trésorerie dans le fonds, ce qui se reflète aussi dans la VL (même si ça stagne un peu en rendement).

![]() Donc : les coupons sont intégrés au fil de l’eau dans la VL, pas « stockés dans un coin » puis réinjectés brutalement à la fin.

Donc : les coupons sont intégrés au fil de l’eau dans la VL, pas « stockés dans un coin » puis réinjectés brutalement à la fin.

2. Pourquoi la VL n’explose pas d’un coup à l’échéance ?

Prenons ton exemple :

• 1 mois avant l’échéance : VL = 100 €.

• À l’échéance : tu ne passes pas de 100 € à 120 € d’un coup.

Car si les obligations détenues versaient réellement 20 € de coupons « non intégrés », la VL aurait déjà progressé au fil des ans en les incorporant.

En pratique :

• La VL évolue chaque semaine/mois en tenant compte des coupons déjà perçus et des remboursements partiels d’obligations.

• À l’échéance, il peut y avoir un dernier petit ajustement (dernier coupon + remboursement final au pair), mais jamais un saut énorme comme +20 % d’un coup.

3. Ce qui donne l’illusion d’un « bond »

• Les fonds datés annoncent souvent un rendement à l’échéance (ex. 4 %/an).

• Mais ce rendement est délivré progressivement via la hausse régulière de la VL (car les coupons sont intégrés).

• Ce qui peut surprendre, c’est que la VL remonte mécaniquement vers 100 € (le pair) si certaines obligations ont baissé de valeur en cours de vie, à condition qu’elles soient remboursées sans défaut à l’échéance.

![]() Ce phénomène de « convergence vers 100 » explique parfois une hausse en fin de vie, mais pas de bond artificiel lié aux coupons.

Ce phénomène de « convergence vers 100 » explique parfois une hausse en fin de vie, mais pas de bond artificiel lié aux coupons.

![]() Conclusion :

Conclusion :

La valorisation n’explose pas juste avant l’échéance. Les coupons sont intégrés progressivement à la VL tout au long de la vie du fonds. À la fin, tu as un petit ajustement (derniers coupons + remboursement au pair), mais jamais un saut de +20 % d’un coup.

Comment évolue réellement la valeur liquidative (VL) d’un fonds obligataire à échéance

1. Intégration progressive des coupons

Contrairement à une idée répandue, les coupons ne sont pas stockés puis réinjectés brutalement à l’échéance. Ils sont perçus régulièrement (souvent semestriellement ou annuellement) par le fonds, puis réinvestis immédiatement ou conservés en trésorerie. Cela fait que la VL évolue progressivement, et non par un bond soudain juste avant l’échéance.

2. Effet de convergence vers le pair

Un fonds obligataire à échéance tend à se rapprocher de sa valeur nominale (souvent autour de 100 €), car les obligations en portefeuille se rapprochent de leur remboursement au pair. Cela contribue à une hausse régulière de la VL, mais sans saut spectaculaire de dernière minute.

Illustration simplifiée (exemple théorique)

Prenons l’exemple du fonds Carmignac 2027 (via une simulation) :

• Suppose que le rendement actuariel embarqué est de 8 % par an, sur une durée de 5 ans.

• À terme, cela représente environ 40 % de coupons cumulés, si les obligations sont détenues jusqu’au remboursement

Ces coupons induisent une montée progressive de la VL sur la durée, et non un pic à la fin.

Pourquoi on ne voit pas un bond à l’échéance

• Coupons intégrés au fil de l’eau → VL monte tranquillement vs forte stagnation.

• Remboursements finaux : certes un ajustement (capital + dernier coupon), mais modeste, dans le cadre d’une montée déjà bien amorcée.

• Liquidité et gestion professionnelle garantissent une évolution fluide, sans saut.

Voici un graphique illustratif (extrait d’un article pédagogique) qui montre l’évolution typique de la valeur liquidative (VL) d’un fonds obligataire à échéance. L’axe horizontal représente le temps jusqu’à l’échéance, et l’axe vertical la valeur du fonds. On y observe :

• Une montée progressive de la VL au fil du temps, reflétant l’intégration continue des coupons et la convergence vers la valeur nominale (souvent autour de 100 €).

• Une stabilisation en fin de vie, sans saut brutal, mais plutôt un petit ajustement final (présence du dernier coupon et remboursement final).

Ceci confirme que la VL n’explose pas juste avant l’échéance.

Ce que dit réellement le graphique

• Intégration fluide des coupons : chaque coupon perçu est réinvesti dans le fonds (ou conservé en trésorerie), ce qui fait évoluer la VL de manière régulière.

• Convergence vers le pair : si certaines obligations valent moins que 100 €, leur remboursement à l’échéance rend la VL plus stable et proche de cette valeur, créant une progression tranquille mais perceptible.

• Pas de « coup de boost » final : à l’échéance, l’ajustement (le remboursement final + coupon final) est modeste en comparaison de l’évolution déjà réalisée.

Exemple théorique pour mieux saisir

Prenons un portefeuille :

• 1 an avant l’échéance : VL = 100 €

• Après réception de coupons réguliers (encaissés et réinvestis) : VL grimpe progressivement, disons à 103–105 €.

• Le jour de l’échéance : un petit chargement final (coupon + remboursement) peut pousser la VL jusqu’à 105–106 €. Pas +20 % !

Pourquoi pas de saut soudain ?

En résumé

• Oui, elle évolue progressivement et rationnellement, grâce à l’intégration des coupons et à la gestion du portefeuille.

• Le « jus final » à l’échéance est toujours mesuré, et correspond aux derniers flux, déjà anticipés dans l’évolution générale

Impact sur un fond daté en cas de chute brutale juste avant l’échéance ?

On touche au cœur du mécanisme des fonds obligataires datés : leur sensibilité aux taux (la duration) et la manière dont la valorisation évolue quand les taux montent fortement.

1. Impact d’une hausse des taux sur un fonds daté

• Quand les taux d’intérêt montent, la valeur de marché des obligations en portefeuille baisse (mécanisme classique obligataire).

• Donc la valeur liquidative (VL) du fonds daté peut chuter, surtout si la hausse des taux est forte et rapide.

• Plus la maturité résiduelle est longue → plus la sensibilité (duration) est forte → plus la VL réagit.

• Exemple : un fonds daté lancé en 2021 avec des obligations 2028 a subi une forte baisse de VL en 2022, quand les taux ont explosé (passage de taux quasi nuls à > 4 %).

2. Mais qu’est-ce qui se passe à l’échéance ?

C’est là la spécificité d’un fonds à échéance :

• Les obligations en portefeuille sont tenues jusqu’à leur remboursement au pair (sauf défaut).

• À l’échéance :

o Tu récupères le capital au pair (100),

o

les coupons encaissés pendant toute la durée de vie.

• Donc la baisse de valorisation liée à la hausse des taux est théorique et provisoire si tu restes investi jusqu’au bout.

![]() Autrement dit :

Autrement dit :

• À mi-parcours → la VL peut être sous 100 (parfois 85–90 si les taux ont beaucoup monté).

• À échéance → elle remonte mécaniquement vers 100, car les obligations sont remboursées à leur valeur nominale.

3. Exemple concret

Supposons :

• Fonds daté 2021–2028, investi en obligations émises à 100 avec un coupon de 3 %.

• En 2022, les taux montent brutalement → ces obligations ne valent plus que 85 sur le marché secondaire.

• La VL du fonds chute vers 85.

• Mais si tu restes investi :

o Tu continues de toucher les coupons (3 %/an).

o En 2028, chaque obligation est remboursée à 100.

o Donc la VL finale = 100 + coupons cumulés (moins frais), même si en chemin tu as connu une forte baisse.

4. Risques résiduels malgré tout

![]() Attention, il y a deux vrais risques :

Attention, il y a deux vrais risques :

5. Que se passe-t-il quand les taux montent très fort juste avant la fin ?

• La valeur de marché des obligations détenues dans le fonds chute immédiatement (comme toujours quand les taux montent).

• Donc, mécaniquement, la valeur liquidative (VL) du fonds baisse aussi, car elle reflète la valeur de marché du portefeuille.

Mais… à quelques semaines ou quelques mois de l’échéance, la duration résiduelle du fonds est très faible.

![]() Cela veut dire que la sensibilité aux taux est devenue minime.

Cela veut dire que la sensibilité aux taux est devenue minime.

Donc, même si les taux explosent à ce moment-là, l’impact sur la VL sera marginal.

6. Pourquoi la sensibilité aux taux est faible en fin de vie ?

Parce que les obligations arrivent à maturité :

• À l’échéance, elles sont remboursées au pair (100) par les émetteurs, sauf défaut.

• Le prix de marché de l’obligation (par ex. 98 ou 102) converge de toute façon vers 100 à mesure que l’échéance approche.

C’est exactement ce qu’on appelle l’effet de portage / convergence vers le pair.

Donc, même une variation violente des taux sur la dernière ligne droite a très peu de prise.

7. Exemple concret

Prenons une obligation qui doit être remboursée à 100 dans 1 mois :

• Si les taux de marché montent brutalement, son prix ne va pas s’effondrer à 85, car dans 1 mois elle sera payée 100 quoi qu’il arrive.

• Elle pourra peut-être passer de 100 à 99,8 (petit ajustement technique), mais pas plus.

Donc pour un fonds daté en fin de vie, le même raisonnement s’applique :

• La VL ne peut pas chuter lourdement.

• À l’échéance, les obligations sont remboursées à 100 et la VL converge vers ce niveau + coupons encaissés.

8. Cas extrême : krach obligataire « veille d’échéance »

• À mi-parcours : gros impact (ex. chute de 10-15 % de la VL).

• À 1 mois de la fin : impact quasi nul, car la VL est déjà « collée » à 100.

• À l’échéance : les obligations sont remboursées au pair → le fonds liquide son portefeuille → tu récupères la valeur promise (capital + coupons).

![]() Conclusion

Conclusion

• Si la hausse des taux survient juste avant l’échéance :

o L’impact sur la VL est très faible (sensibilité quasi nulle).

o À l’échéance, tu récupères le remboursement au pair (100) + les derniers coupons.

• La seule vraie menace dans ce scénario n’est pas la hausse des taux, mais un défaut d’émetteur (non-remboursement).

je crois que vous avez enfin mis le doigt sur l’info qui vous faisait défaut

pour le reste du message je ne m’y aventure même pas c’est imbuvable et bien trop long.

Pas besoin de 50 lignes d’explications pour comprendre un fond daté tout est dans le titre on date le fond exemple pour 10 ans donc un fond créé aujourd’hui finirait en 2035, les gérants achètent des obligations qui vont se finir = se faire rembourser avant la fin du fond daté donc dans les 2034-2035 majoritairement.

Forcément cela crée 2 périodes de «trous » où le fond possède beaucoup de liquidité => au début lorsqu’il collecte le temps d’acheter des obligations et vers la fin puisque de + en + d’obligations sont remboursés.

Pour ne pas laisser les liquidités sans rendement et plomber la performance elles sont souvent réinvesti dans du monétaire ou des obligations très court terme le temps d’attendre la date de fin du fond daté et la liquidation du fond.

Pendant la vie du fond la gestion est minime puisque cela revient surtout à réinvestir les éventuels coupons et réinvestir les fonds d’obligations qui auraient été remboursés par « anticipation ».

Forcément les derniers mois du fonds il n’y quasi + de superformance par rapport à du monétaire puisqu’il n’y a quasiment + d’obligations.

Bonjour,

j’essai petit a petit de comprendre les obligations, qui restent complexe pour moi.

Je comprend pas pourquoi vous arbitré de Carmingac 2027 ou 2029 à 2031 qui a de moins bon rendement que les précédents.

Est ce par peur que les taux de rendements baisse et de prolonger le « plaisir » avec des rendements hauts jusque 2031?

Bonne journée à tous

Julien

Bonjour,

Au préalable, il est bon de savoir qu’un fonds qui promet du 4,5% et qui délivre du 6 à 7% la première ou les deux premières années, les dernières n’auront pas du tout le même rendement, le gérant fera en sorte qu’au final la moyenne sera de 4,5% .

Il y deux raisons pour arbitrer vers de nouveaux fonds datés :

Si j’attends 2027-2029, le fonds profite de taux élevés, mais quand tu arrives à échéance tu récupères ton capital et il faudra réinvestir. Or si d’ici là les taux ont beaucoup baissé, les nouvelles obligations offriront des rendements bien plus faibles. De plus, s’il a bien performé au début avec la baisse de taux, alors la perf sera décevante.

pour 2031,

A. d’une part, tu figes un rendement correct pour plus longtemps, même si le rendement immédiat est un peu plus bas.

B. d’autres part, tu as une sensibilité au taux plus grandes, deux cas de figures forcement :

1 les taux montent, VL baisse à CT mais si tu gardes jusqu’à échéance tu touches le coupon prévu hors défaut des entreprises et l’effet de marché s’efface.

2 les taux baissent, la VL du fonds monte car ses obligations à coupons plus élevées deviennent plus recherchées, le rendement final ne change pas.

Ma conviction à CT (3mois) : dans un environnement de baisse des taux des banques centrales : d’être présent dès la sortie d’un fonds pour y mettre un pieds (notamment YH) et faire face aux marché de taux pour y placer ses liquidités d’assvie plutôt que le fonds en euros ou fonds monétaire.

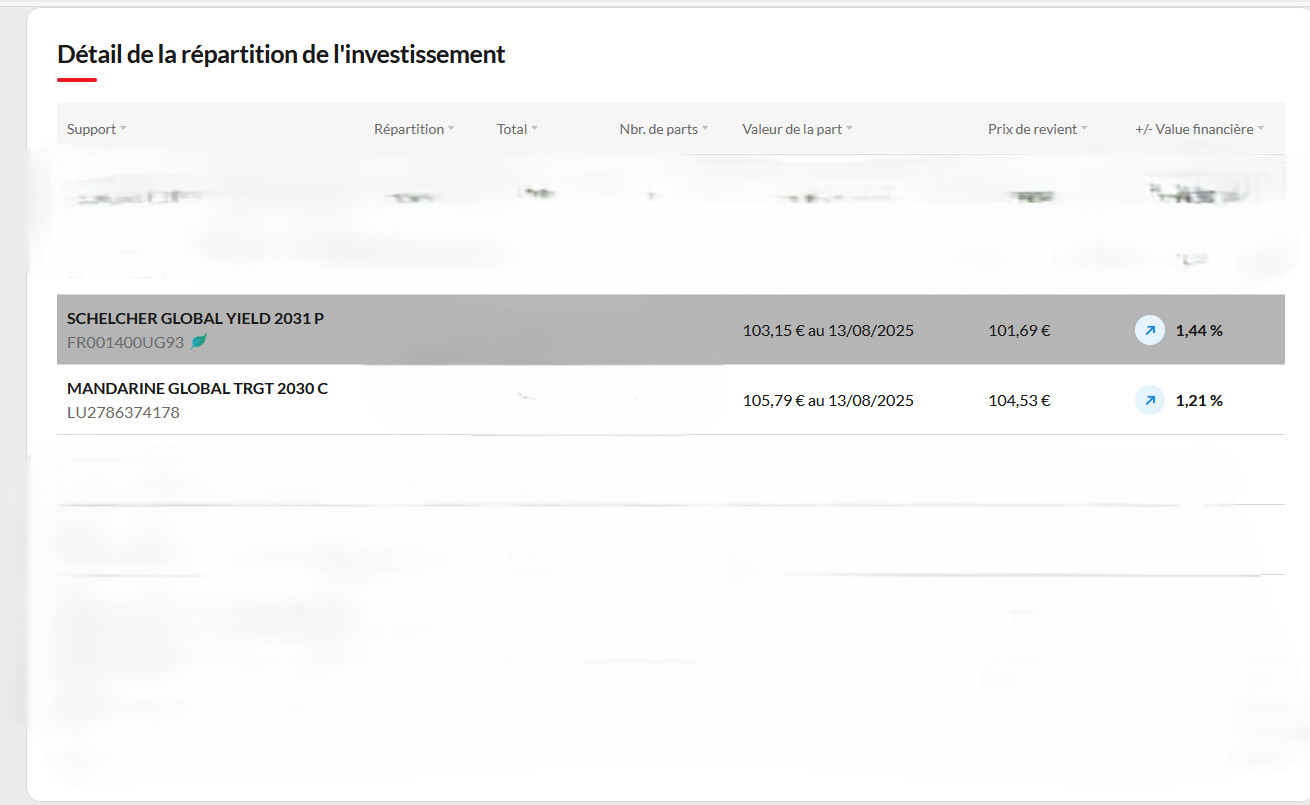

Ci joint la perf de deux fonds datés (achat 4 juillet)

Merci pour ce petit eclaircissement. Je n’ai pas encore mis d’obligations dans mon allocation d’investissements par manque de compréhension du produit alors que cela me semble etre une bonne option pour reduire ma volatilité.

Ta réponse m’a aidé a mieux comprendre

Bonjour,

merci pour le partage, à préciser toutefois pour la file que Schelcher Global Yeld 2031 P n’est accessible qu’à partir de l’interface Suravenir (n’apparaît pas dans support Linxea).