ben en tout cas c’est possible et sans limite pour l’instant sur la nouvelle AV de placement direct Patrimoine Garance. j’en ai souscrit ( Mistral selection)

Question peut être bête, comment s’inscrire à cette newsletters ?, à date jamais rien reçu.

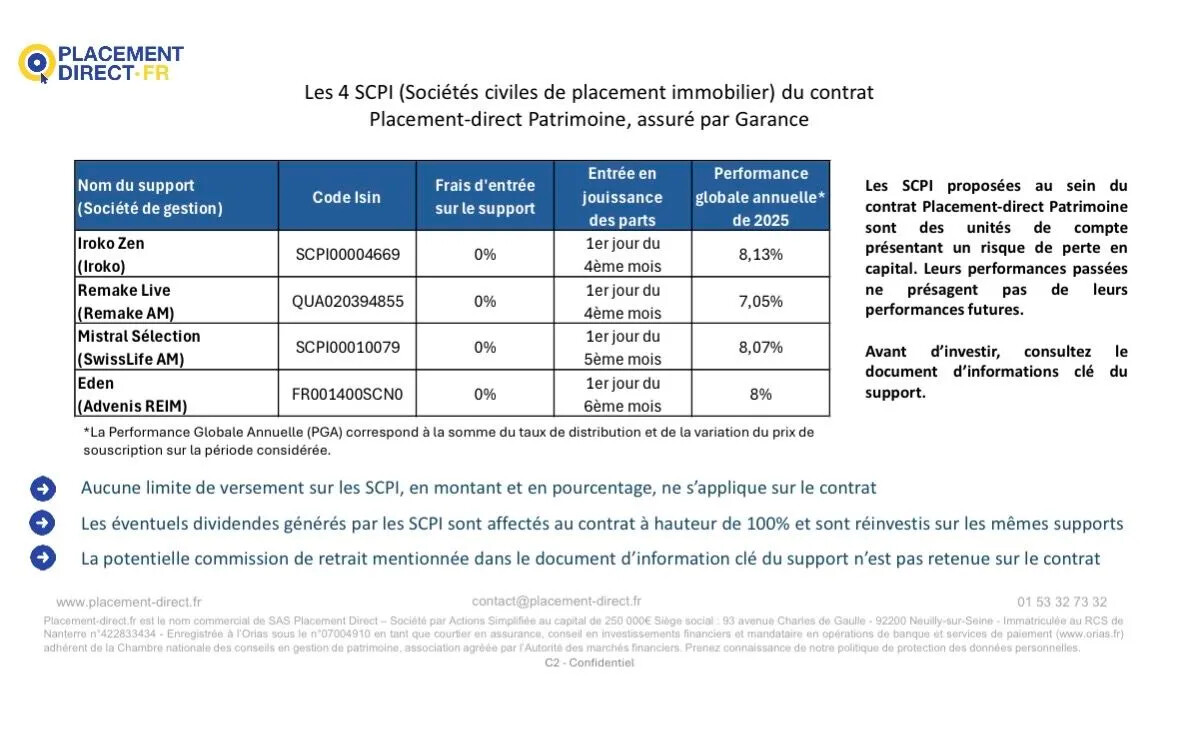

Justement qu’en pensez vous de ce nouveau contrat Placement Direct patrimoine?

très bien , plusieurs SPCI sans frais , loyer distribué à 100% , pas de pénalité en cas de sortie anticipée , fond euros jusqu’à 4.70% si part d’UC supérieure ou égale à 60%, 0% de frais arbitrage sur ETF.

Interface de placement direct simple et convivial

3 « J'aime »

À noter toutefois l’avantage à Linxea Spirit 2 concernant le délai de jouissance (1er jour du mois qui suit l’investissement).

En cas d’investissement sur Iroko ça équivaut donc à 3 mois de loyers supplémentaires chez Linxea

Et oui, du coup ce sont finalement des frais indirects car un délai de jouissance des parts de 5 ou 6 mois equivaut à de l’argent bloqué à 0% d’intérêts pendant 7 à 8 mois ( délai pour que les premiers loyers arrivent ). En revanche, il n’y a plus qu’Iroko de commercialisé sans frais sur Spirit 2…

Je pense qu’aujourd’hui le plus interessant c’est louve infinity et corum pour de la SCPI

1 « J'aime »

Avoir en tête que les dividendes sont capitalisés sur les SCPI qui ont distribué.

Perso je préfère avoir sur fonds euros pour réallouer selon mes envies du moment.

Louve semble quand-même spéciale avec sa rigidité sur la répartition. Vu que les loyers sont réinvestis dans la SCPI mais que la part des SCPI est strictement limitée à 55%, lors de l’arbitrage suivant, il semblerait que des parts de SCPI soient revendues pour respecter le quota, y compris si la SCPI a subi des frais d’entrée. C’est plus que moyen. Et délais de jouissance pas anodins.

S’ils n’améliorent pas ce problème, ça va faire un bon flop. Trop de contraintes ne valent pas les 0,11% de différence des frais de gestion avec d’autres contrats. Certes il y a la fiscalité étrangère récupérable, mais s’il faut batailler à chaque arbitrage ou versement pour ne pas se faire carotter par le système de répartition…

3 « J'aime »

Honnêtement je ne sais plus, je crois avoir volontairement coché que j’étais OK pour les recevoir au moment de l’adhésion…

2 « J'aime »

Pour la « newsletter », ce doit être dans les préférences de contact

La dernière c’était un rappel pour Impulsion 13 et, effectivement, c’est peu utile.

Concernant Louve, je précise que je n’ai jamais eu de précisions écrites sur les supports potentiellement impactés par des limitations de liquidité. Pour moi, c’était clairement un autre red flag (d’ailleurs, j’ai l’impression que peu de gens ont vraiment lu le contrat : les CG contiennent encore des commentaires internes).

En revanche, je ne comprends pas totalement l’argument autour du délai de jouissance. Avec les SCPI “sans frais d’entrée”, j’ai l’impression que beaucoup les perçoivent comme un super livret, ce qui est trompeur. Sur Placement-direct Patrimoine, j’imagine que dans un premier temps, ils pourraient intégrer des SCPI peu attractives au fonds euros. Mais la question de la liquidité risque de se poser si les clients abusent et que le marché se retourne (ca ne me choque pas forcement un 100% sur un contrat mais si c’est 100% de l’allocation de patrimoine, c’est « audacieux »)

Mistral Selection, c’est 70% de commerce.

Comme déjà partagé ici, mon dernier achat immobilier a été Klépierre. Je trouve que l’assurance vie est une enveloppe intéressante pour les SIIC (dividendes élevés et non éligibles au PEA). Le dividende (5.5-6%) est comparable à celui d’Iroko net de fiscalité étrangère. Après, si l’on choisit cette approche, Lucya CNP semble plus adaptée que Spirit 2. Et effectivement, des SCPIs avec des frais d’entrée limités (pas forcement nuls) et pas de surcôte, seraient un gros plus pour Spirit 2

5 « J'aime »

Bonjour,

Je trouve difficilement acceptable la fermeture de la SCPI Mistral Sélection au sein de l’assurance vie Spirit 2.

Ce type de décision n’est pas de nature à rassurer les investisseurs ni à les encourager à mettre en place des versements programmés ou à investir sur ce type de support, dès lors que ceux-ci peuvent être retirés en un laps de temps aussi court.

On constate que le nombre de SCPI intéressantes et accessibles se réduit progressivement, ce qui renforce ce sentiment d’instabilité. A titre d’exemple, la fermeture précédente de Remake Live illustre également cette tendance de l’assureur.

1 « J'aime »

Effectivement, et comme déjà évoqué, il n’en reste plus qu’une sans frais de souscription sur Spirit 2. Si vous cherchez les 3 SCPI sans frais ( iroko zen, mistral et Remake live), elles sont chez Garance…

4 « J'aime »

Bientôt fini Iroko Zen sur Spirit 2…

1 « J'aime »

snifff ! il n’y a plus de scpi interessantes maintenant ! Perso, je ne remet rien sur ce contrat du coup ! Je pense ouvrir une AV ou un PER sur placement-direct: soit placement-direct patrimoine en AV soit PER ISR. J’hésite encore et je vais donc attendre la fin d’année. Déjà voir l’avis fiscal pour savoir ce que je peux mettre en PER en espérant que d’ici là, Linxéa se sera un peu ravisé en proposant des choses interessantes en terme de scpi car je suis assez peu friant d’un modèle etf. Vu l’avenir, je crains un crack dans un avenir assez proche et c’est les actions qui vont évidemment trinquer en 1er.

1 « J'aime »

Pas sûr que ce soit une bonne stratégie d’ investissement d’ être monoproduit. Anticiper des krachs reste contre productif.

Quant aux SCPI chez Spirica/Linxea , je ne sais pas vraiment mais c’est surtout Spirica qui a la main à mon avis. Il reste Épargne Pierre qui fait le job sans grand bruit mais il y a des frais d’ entrée ce qui fait old school…

6 « J'aime »

Il ne faut pas oublier que la situation des dernières années sur le marché immobilier fait que beaucoup d’assureurs restent méfiants envers les SCPI. De même que beaucoup de gestionnaires de SCPI se méfient tout autant d’être fortement exposés aux institutionnels via l’assurance vie. En résulte une offre limitée, tant en nombre de supports qu’en taille d’enveloppes, que cela soit dû à l’assureur ou au gestionnaire.

Rien ne dit donc que les autres assureurs et contrats garderont longtemps une offre plus fournie que Spirica, ou que les enveloppes désormais fermées chez Spirica resteront encore ouvertes très longtemps ailleurs. Avec une exception pour les assureurs qui commercialisent leurs propres SCPI comme Corum ou Swisslife.

9 « J'aime »

Ce n’est pas parce qu’une SCPI a des frais d’entrées qu’elle n’est pas intéressante. Dans les diversifiés on peut citer:

- Transitions Europe → rendement 6,02% net

- Perial Opportunités Europe → rendement 5,77% net

En comparaison les gratuites:

- Mistral Selection → rendement 7,86% net

- Iroko Zen → rendement 5,99% net

- Remake Live → rendement 5,69% net

9 « J'aime »

Certes !

Mais les frais d’entrée ne sont pas « sexy » et il faut, dans un 1er temps, amortir les frais d’entrée pour que ça commence à devenir intéressant !

Pour mon exemple: à l’ouverture de mon contrat Spirit-2, j’ai souscrit en juillet 2023 à 3 SCPI. Deux avec frais d’entrée (Epargne Pierre et Pierval Santé) et une sans frais d’entrée (Remake Live).

En tenant compte des frais d’entrée des SCPI et des frais de gestion annuels de l’assureur Spirica:

- Epargne Pierre est passé pour moi en positif en juillet 2025 avec le versement des loyers du 2T/2025

- Pierval Santé vient tout juste de passer en positif fin avril 2026 avec le versement des loyers du 1T/2026 !

Donc il a fallu attendre 2 ans, voir 3 ans pour Pierval Santé, pour retrouver sa mise initiale (et donc en attendant, le rendement est nul).

Alors bien sûr, l’investissement en SCPI est normalement sur du (très) long terme, 8 à 10 ans mini recommandé, pour diluer les frais d’entrée.

Mais il ne faudrait pas qu’au cours de cette si longue période, la SCPI ait « un problème de parcours » ; et ça beau être de « l’immobilier », ce n’est plus aussi certain que ça depuis quelques temps ! …

3 « J'aime »

Exactement pareil… J’ai fais le (mauvais à mon sens) choix de ventiler sur plusieurs SCPI afin de diluer le risque , quelque part ça me permettra de ne mettre « que » 6 ans 1/2 à récupérer ma mise de départ sur Primovie, les autres (immorente, Altixia XII, activimo et épargne pierre) ont mis globalement un peu plus d’un an pour récupérer la mise de départ.

Cependant à noter que je suis également investi sur Remake pour un montant légèrement supérieur aux autres, et qui pourtant génère aujourd’hui le même dividende que les autres…

Seule Iroko me convient parfaitement pour le moment (et n’est plus dispo depuis une semaine). Je continue à réinvestir les dividendes dessus, en prenant le risque d’être surexposé dessus (elle représente à elle seule presque 30% de la poche SCPI) en attendant une autre opportunité, qui n’arrivera peut être jamais (en tout cas autrement qu’en versement libre…).

4 « J'aime »