Je me suis constituer un apport pour un achat immobilier. J’en aurai besoin dans quelques mois … (3 ? 6 ? 12 ? on verra …). historiquement il était sur des livrets, mais vu les derniers taux …

Est-ce que si je le place sur le fond Euro de Spirit 2, je peux le mettre à 100% sur le fonds Euro ou suis-je contraint de le répartir ?

Imaginons que les choses s’accélèrent et que finalement je fais mon achat dans 3 mois, vais-je quand même bénéficier en fin d’années des intérêts au prorata de 3 mois où l’apport était placé ?

Enfin, en général, quels sont les délais pour un retrait ?

Cela fait un petit moment (vive l’inflation) que les contraintes de versements sur fonds euros ont été levé donc oui pour le 100€ fonds euros.

Vous ne pouvez pas faire de rachat total avant le versement des intérêts du fonds euros fin janvier 2026 sinon effectivement pas de prorata. Mais vous pouvez tout fait faire un rachat partiel de la quasi totalité et laisser le strict minimum prévu au contrat (500€) pour bien toucher vos intérêts en 2026.

Sur du rachat partiel Spirica est très efficace avec leur interface en ligne surtout pour un rachat depuis le fonds euro. J’ai déjà plusieurs demandes de rachat avec en à peine 7 jours les fonds sur mon compte bancaire. Après tout dépend du montant et du contexte qui peuvent parfois entrainer quelques « alertes » du côté assureur et donc une demande d’informations complémentaires qui peuvent ralentir le processus.

Spirica est par ailleurs un des rares à proposer une offre de rachat instantané avec arrivé des fonds sous 20 secondes sur votre compte bancaire. Ce service est bien entendu beaucoup + restrictif mais peut toujours faire office de dépannage.

Je découvre qu’il y a une possibilité de « rachat instantané » sur le contrat Spirit-2 !

J’ai dû louper quelque chose lors de la lecture du contrat.

Il faut dire que je me suis focalisé sur les délais « contractuels » d’un rachat, sachant qu’à l’article 18 du contrat, il est marqué « L’Assureur s’engage à verser les sommes dues dans un délai ne pouvant excéder 1 mois à compter de la réception de la totalité des pièces nécessaires au règlement. »

Donc pour moi, c’est 1 mois maximum … si l’assureur a toutes les pièces qu’il veut !

Je suis surpris (et ravi) de découvrir qu’il y a un processus de « rachat instantané » sur ce contrat … mais je n’en ai pas trouvé de trace écrite dans le contrat !

Je suis un peu dans le même cas, car j’ai ouvert un contrat Spirit-2 et fait un versement important sur le fond en euro au mois d’avril pour quelques mois, en attendant de réaliser des travaux important sur ma résidence principale.

J’étais un peu inquiet du délai des rachat partiels, mais le conseiller Linxea m’a rassuré sur ce point: on a convenu que, par précaution, il me fallait anticiper l’appel de fonds du délai contractuel de 1 mois minimum. Il n’a jamais été question du processus de « rachat instantané » …

depuis décembre 2022

confère le fil initié lors de l’apparition de l’option

l’option n’est pas prévue aux CG, c’est un avenant à signer lorsque vous utilisez le service, service qui peut disparaitre à tout moment

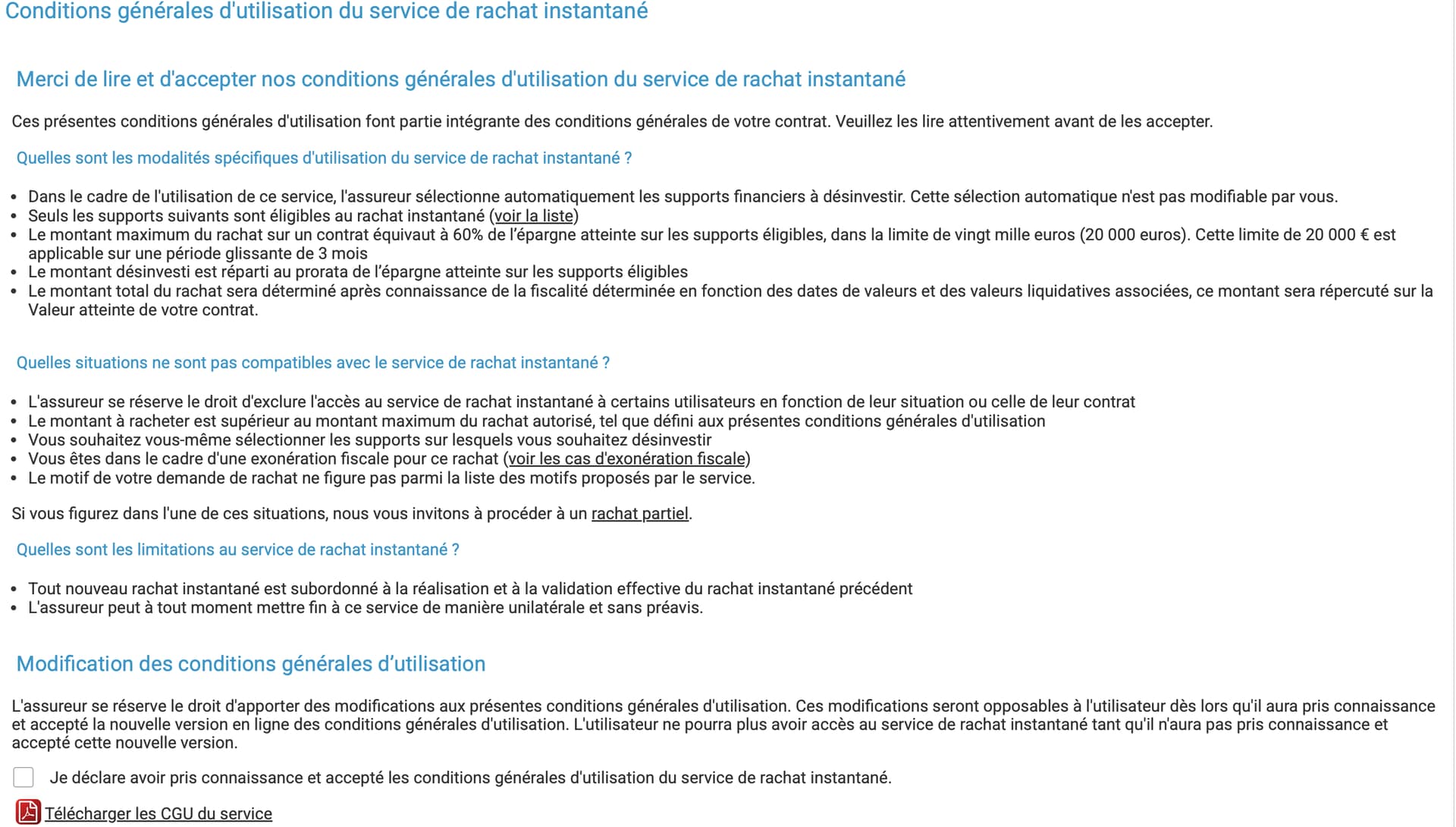

pour les conditions d’utilisations du service je les ais mis en capture d’écran de mon dernier message. C’est évidemment + restricitf qu’un rachat classique (logique) mais sur un contrat 100% fonds euros c’est très efficace.

Je vous rejoins, on trouve aisément des livrets à 2% bruts qui ont l’avantage d’être disponibles, à l’inverse d’un fonds euro qui est quasi disponible, mais surtout, peut etre soumis a la loi Sapin II.

En cette periode de troubles politiques, de réévaluation de la notation de la dette FR sous peu, etc etc… sans vouloir etre catastrophiste, je privilegierais les livrets.

D’autant plus que vous ne communiquez pas d’information sur les montants, que ce soit l’apport a « investir » ou le montant du projet immobilier.

S’il s’agit de sommes « modestes », la difference entre le rendement d’un livret ou d’un fonds euro sera marginale; s’il s’agit de montants « importants », a vous de juger si le gap de rendement entre livret et fonds euro vaut le coup.

Oui, j’avais lu la capture d’écran, mais je n’ai rien trouvé dans les Conditions Générales du contrat.

J’ai fouillé sur le site de l’assureur et, en initiant un rachat fictif, j’ai effectivement trouvé le bouton « Rachat instantané » avec les conditions qui y sont rattachées. (que j’ai téléchargées du coup).

Effectivement, c’est 20.000 € maximum et tous les 3 mois maximum (et à l’appréciation de l’assureur, cette fonction peut disparaitre à tout moment).