Bonjour

La matmut propose un fonds € , avec possible de verser 100 % sur ce support.

Taux. 2024: 3%

Taux boosté pour tout dépôt entre le 1 avril et le 30 juin : 5%

Qu’en pensez vous?

Bonjour

La matmut propose un fonds € , avec possible de verser 100 % sur ce support.

Taux. 2024: 3%

Taux boosté pour tout dépôt entre le 1 avril et le 30 juin : 5%

Qu’en pensez vous?

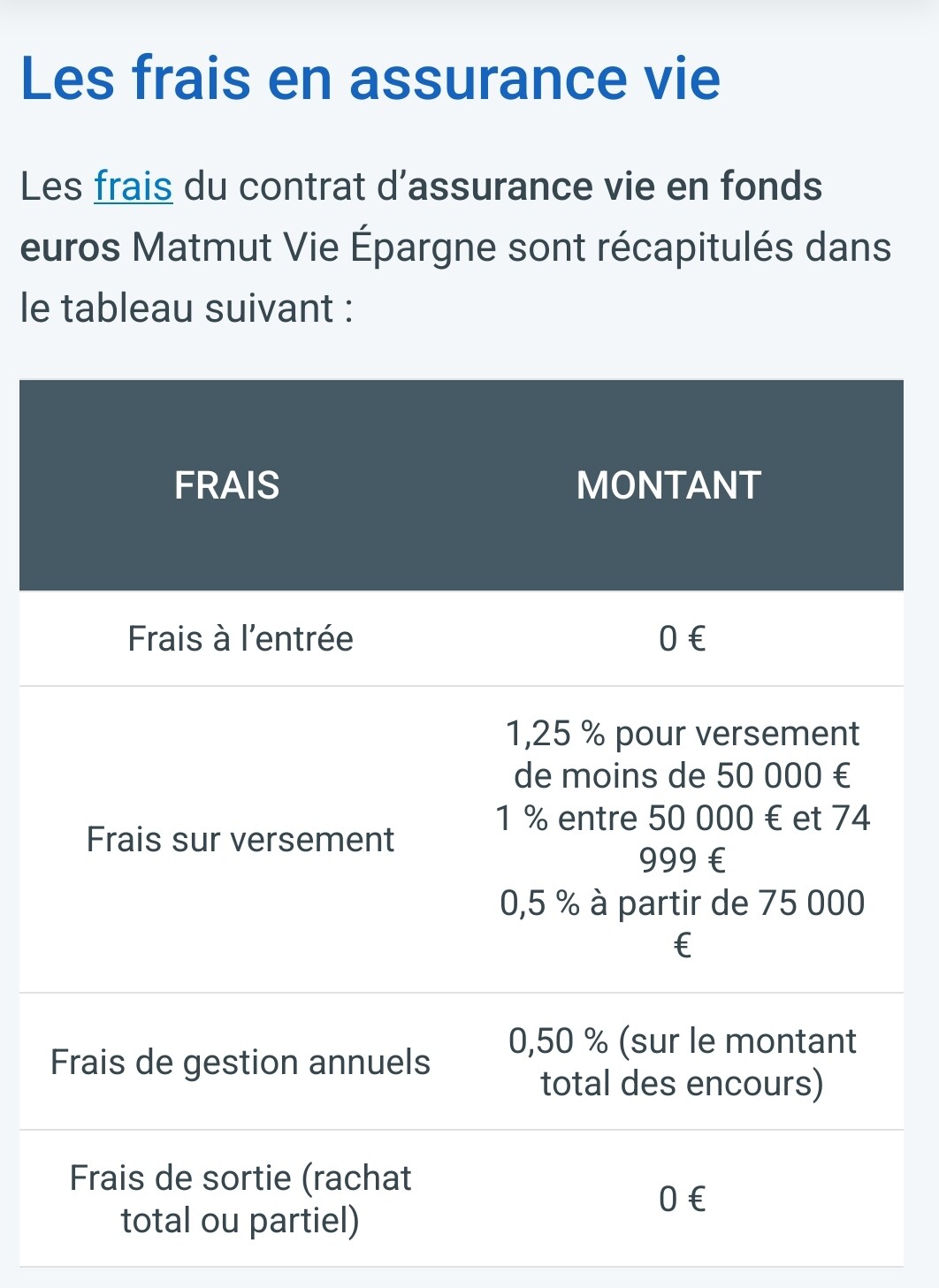

Bonjour,

Frais sur versement :

1,25 % pour versement de moins de 50 000 €

1 % entre 50 000 € et 74 999 €

0,5 % à partir de 75 000 €

Donc contrat pas attractif.

Les frais sur versement c’est un modèle économique d’un autre siècle.

C’est correct comme rendement 2024, frais de gestion 0.5% mais des frais sur les versements. Taux de 5% en 2025 pour versements jusqu’au 30 juin.

Placement-direct Euro+ 2024 3.60% net frais de gestion qui sont de 0.6%. C’est un contrat individuel en plus. Matmut c’est collectif.

Placement-Direct Euro+, c’est un contrat collectif aussi, il me semble. J’ai dû adhérer à une association d’épargnants pour y accéder.

Cela reste un très bon contrat à mon avis.

Bonjour

Des fois ils ont des offres sans frais de versements.

Donc si je résume ce taux avec l’offre sans frais de versement c’est vraiment interessant?

oui.

mais si frais sur versement, allez voir ailleurs.

C’est exact, le contrat est collectif, j’ai du lire en diagonale.

Placement-direct Euro+ est un contrat d’assurance vie de groupe à adhésion individuelle et facultative, de type monosupport,

bonjour,

La différence entre contrat collectif et individuel n’a souvent aucune conséquence pour l’assuré.

Surtout s’il s’agit d’un contrat ouvert juste pour le boost temporaire sur le fonds euros.

Oui, ce sont des subtilités juridiques qui en réalité ne prennent leur importance qu’en cas de gros problème.

Dans le même genre, j’ai appris récemment que toutes les mutuelles (proposant des assurances-vie) n’étaient pas forcément adhérentes au fonds de garantie des mutuelles (70 000 euros) en cas de faillite. Car il y a 2 statuts différents parmi les mutuelles. Par ex., la France mutualiste (mutuelle pourtant énorme, qui assure en particulier les militaires) n’est pas adhérente. Sa seule garantie est constituée par ses fonds propres : en cas de faillite, personne ne vient à votre secours…

Bonjour,

Oui vous avez raison pour les mutuelles.

Ceci étant le fonds de garantie ne contient quasiment rien (environ 3 milliards d’€).

Et les meilleures AV ne sont en général pas les mutuelles qui ont encore souvent des frais sur versement plus ou moins négociables.

Quant aux frais de gestion sur fonds en euros, ça n’a aucune importance puisque les taux sont tous calculés « nets de FG ».

J’hésite entre ouvrir la MATMUT et le BoursoBank pour un fonds euros

Des conseils ou des avis?

Bonjour,

Personnellement je prendrai un Linxéa Avenir 2 avec le boost 2025 sans condition d’UC pour suravenir opportunités 2.

Il faut relativiser l’intérêt d’un boost avec conditions d’UC : vu l’état actuel des marchés mondiaux, aucune UC ne peut garantir que vous ne perdrez rien.

Donc éviter tout boost qui exige une part d’UC.

Si vous êtes sûr de ne vouloir qu’un fonds euro (quitte à avoir une autre assurance-vie pour les UC), j’aurais tendance à vous recommander Placement-direct Euro+, une assurance-vie monosupport assurée par SwissLife (la maison est solide). C’est très sérieux, j’en suis content sur tous les plans. La contrainte forte du monosupport fait qu’ils sont plus ou moins obligés de servir un des meilleurs rendements du marché pour pouvoir attirer des clients. Sinon, tout le monde fuirait.

Et tout comme Gilles je vous dirais de relativiser l’intérêt d’un rendement boosté sur une courte période : l’assureur va être très tenté de lisser ce rendement boosté sur toutes vos années de détentention du fonds euro pour que vous ne soyez finalement jamais gagnant… C’est probablement un calcul que leurs actuaires ont déjà fait, croyez-moi !

Sinon, j’ai étudié de près les meilleurs fonds euros. Vous avez aussi celui de La France Mutualiste (ouvrir un compte en ligne chez leur « courtier » : Mon Petit Placement, c’est moins cher que de passer directement par la maison mère. Vous pouvez mettre 100 % en fonds euros), et bien sûr Corum Life. Mais ce dernier est un contrat très particulier : vous ne pouvez mettre que 25 % de votre investissement en fonds euros. Le reste doit aller sur leurs supports « maisons » en obligataire et SCPI essentiellement.

Avec SwissLife Euro+ vous n’êtes pas certain d’avoir tjrs le même fonds €.

extrait de la notice :

3.3.1 Valorisation de l’épargne investie sur le Fonds

en Euros

Le Fonds en Euros proposé sur ce contrat est le fonds SwissLife Euro+. (-----).

A tout moment, Swiss Life peut fusionner le fonds SwissLife Euro+ avec le fonds Euro de SwissLife Assurance et Patrimoine.

Cette appellation de « contrat de groupe à adhésion individuelle » n’a rien à voir avec un contrat individuel ! Cette appellation « individuelle » est trompeuse.

Un contrat d’assurance vie individuel est directement conclu entre la compagnie d’assurance et l’assuré en tant que personne physique. Il n’y a pas d’intermédiaire. Votre contrat ne pourra être modifié que si vous donnez votre autorisation. En l’absence d’avenant signé de votre main, aucune modification ne pourra intervenir.

Un contrat collectif d’assurance vie ou contrat groupe est conclu entre une personne morale, par exemple une association, un groupe, et un assureur. Les évolutions et avenants au contrat d’assurance-vie de groupe, applicables à l’ensemble des adhérents, seront négociés entre l’assureur et l’association souscriptrice.

Un assureur-vie peut mutualiser les avoirs de plusieurs contrats sur un même fonds en euros dont il a la gestion. C’est la règle générale, en principe, non ?

Enfin, j’ai toujours vu ce type de conditions dans tous mes contrats…

Il ne faut pas jeter le bébé avec l’eau du bain, @CF269377 : un général un contrat à adhésion collective est plus intéressant qu’un contrat à adhésion individuelle, c’est même tout son but : essentiellement frais moins élevés, et choix de supports beaucoup plus large.

Après, ce qui est plus douteux (je le concède), ce sont les associations d’épargnants souscriptrices du contrat. Théoriquement elles sont sans lien avec l’assureur. En pratique, je crains qu’elles ne soient à ses ordres…

Donc un contrat euro + ou bourso sont plus interessant qu’un contrat Matmut malgré le booster?

En réalité ils ont bien anticipé le problème et n’auront pas cette contrainte puisqu’ils vont transformer le contrat en multisupports en proposant des UC à compter du 1er octobre 2025 et une gestion déléguée.

frais de gestion UC 0,6%, supplément de 0,4% si gestion déléguée

Et en complément limiter les montants investis sur le fond Euro+ à 50 000€ par contrat.

C’est la joie des contrats de groupe, il suffit que l’association souscriptrice signe l’avenant pour que le contrat soit modifié.

Cela sera validé en AG de l’AGIS le 26 mai 2025.

Il est prévu que les adhérents seront prévenus avant le 1er juillet 2025 et pourront dénoncer leur adhésion jusqu’au 1er octobre 2025 dans ce cas ils ne pourront plus faire aucun versement.

En effet, même mail reçu. Ça semble bien huilé car difficile de trouver une majorité pour voter contre ?

J’avais souscrit ce contrat pour avoir une poche défensive et pour une éventuelle transmission avec un versement mensuel. Avec la transformation du contrat, les versements programmés seront supprimés j’imagine ?