Bonjour à tous,

J’ai ouvert un PER Linxéa Spirit le 14 octobre 2024. J’y ai placé 18 500€ en Support ‹ Fonds Euro PER Nouvelle Génération ›’ - Amundi MSCI World UCITS ETF Acc (IE000BI8OT95) .

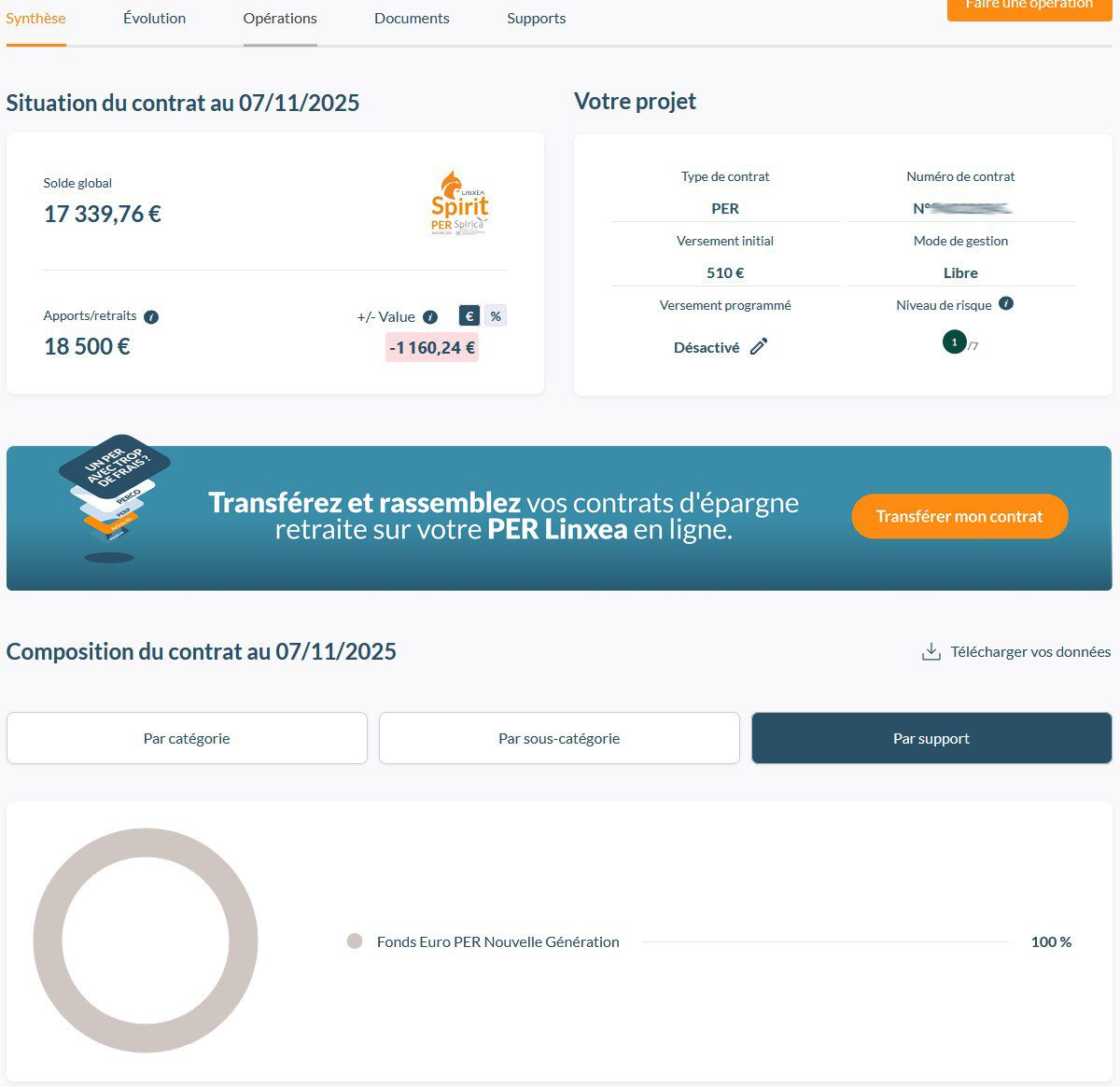

A ce jour mon soldes est à 17 339€ , j’ai donc perdu 1 160€ !!! ![]()

Je pensais lors sa souscription, que cette unité sécurisé en fond Euro, à faible rendement était garantie, sans aucune perte possible !

Est ce le cas ? Pouvez-vous m’expliquer ?

J’avoue être novis dans ce domaine ![]() , existe t’il chez Linxéa des fond garantie, sans perte ?

, existe t’il chez Linxéa des fond garantie, sans perte ?

Merci pour votre aide !

Amicalement, WEIDER.

Bonjour,

Vous avez mis un etf world qui nest pas garanti en capital.

Concernant le fonds euro, est il garanti à 100%?

De memoire certains fonds euro de nouvelle génération sont garantis à 98% chaque annee.

Bonjour,

Le fonds euro nouvelle génération a eu un rendement positif en 2024 et le MSCI World a progressé depuis octobre 2024. En dehors des frais de gestion rien ne devrait donc avoir baissé.

Etes-vous sûr de ne pas avoir d’autres lignes sur votre contrat ou effectué d’autres opérations en cours d’année ?

Date d’ouverture au 14/11/24 OK, mais quelle est la date réelle d’investissement sur l’etf world ? En one-shot ou plusieurs versements et/ou arbitrages ? Quelle est la répartition fonds euros/ETF? Pas d’autre UC ?

Car vous ne pouvez être en moins-value latente que sur les UC, donc l’etf world, à cause des frais de gestion et de la volatilité du titre.

En effet depuis mi octobre, cet ETF a perdu 3% et vous faites etat d’une perte de 7% ?

Merci pour tout vos retours !

Effectivement, je ne comprends pas tout. Il me semblais bien que ce que j’avais pris était à faible rendement mais ‹ garantie sans perte possible ›.

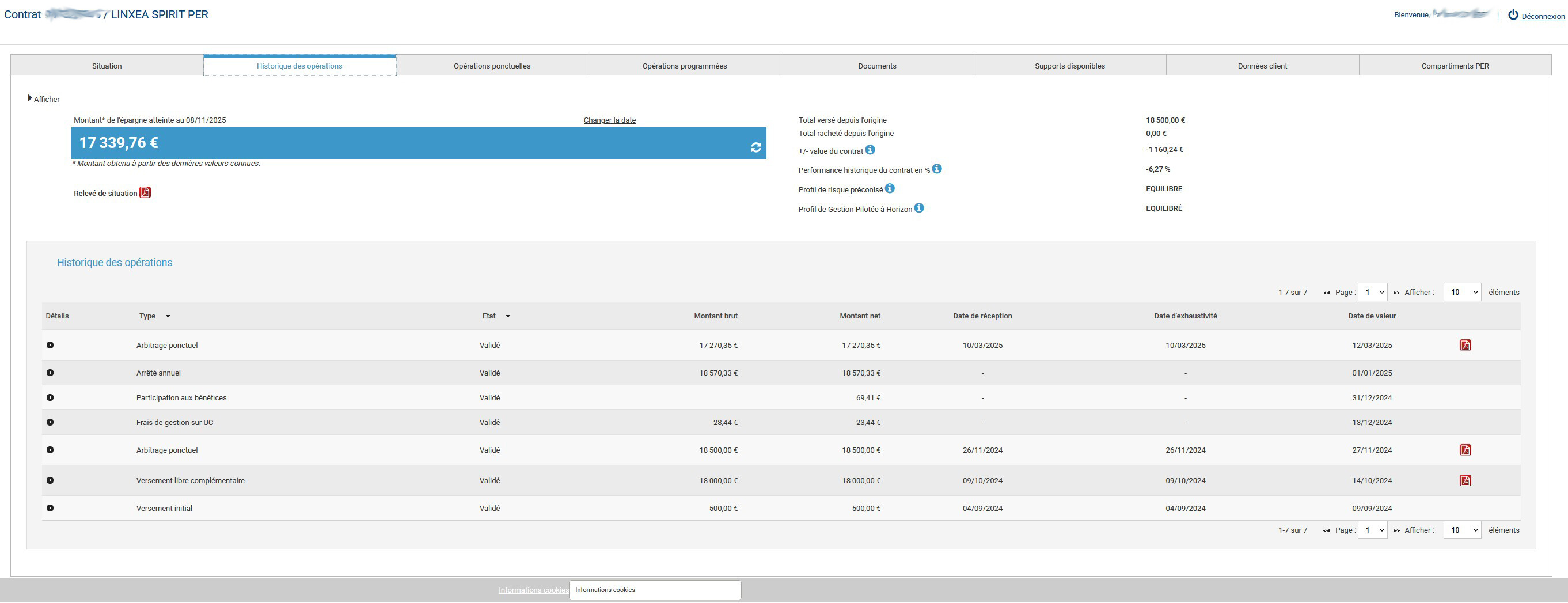

Je me permets de joindre quelques copies d’écran… Notamment mon historique d’opération. Dites moi ce que vous en pensez !

Et merci à tous pour votre aide !

Le 27/11/24 vous avez fait un arbitrage vers l’ETF MSCI World a priori .

Puis le 12/03/25 dans l’autre sens, vers le fond euro.

Entre ces deux dates le MSCI a baissé, donc vous avez perdu.

Il était à 130,5€ le 27/11/24 quand vous l’avez acheté, mais à 122.1€ lorsque vous l’avez revendu, soit une perte d’environ 7%. Si vous étiez resté sur le MSCI, vous seriez en plus-value aujourd’hui.

En fait vous avez temporairement transféré vos fonds vers un support à risque, qui a baissé.

2 « J'aime »

bonjour,

En fait vous avez fait ce que beaucoup font hélas : vous achetez quand ça monte et vous vendez quand ça baisse. Stratégie rarement gagnante.

Vous auriez fait 50% fds en euros/50% MSCI World vous seriez en positif.

A priori ce qui vous conviendrait le mieux à l’avenir, c’est 100% fds en euros. Ca rapporte très peu mais ça ne diminue pas.

1 « J'aime »

Au vu du peu d’opérations réalisées et de l’incompréhension globale de l’auteur vis à vis de sa problématique (particulièrement simple, il n’y a qu’a lire le relevé d’opérations), il pourrait se reveler plus que judicieux pour lui de:

-s’asseoir et prendre le temps reflechir aux operations passées et à sa prise de decision d’arbitrage.

-se questionner sur ses compétences et sa compréhension globale de l’investissement.

-Rechercher des pistes d’investissement qui lui correspondront probablement mieux.

6 « J'aime »

Merci pour vos derniers message. Je comprends à présent. Merci.

Effectivement, je me rends compte, qu’à un moment (par ignorance), j’ai arbitré de façon négative.

Question aux experts que vous êtes : Vers quoi je pourrais à nouveau arbitrer, de façon plus sécuritaire, quitte à avoir un petit rendement mais capital 100% garantie ? Y a t’il ce choix dans le PER Linxea ?

Le fonds en euros est ce qu’il y a de plus sécuritaire.

Le fonds euros est le seul support d’investissement garanti en capital à tout moment, en assurance vie/PER.

A votre place, je laisserais tout en fonds euros le temps de me renseigner sur les supports d’investissements divers et variés, sur votre contrat, sur l’investissement en general.

Mais aussi sur votre tolérance au risque.

D’ici quelques semaines/mois, vous pourrez arbitrer vers des supports en toute connaissance de cause.

Ou alors, si vous ne souhaitez pas faire d’effort, conservez votre fonds euros, mais il vous faudra plus de 2 ans pour retrouver votre mise de départ.

Il y a 2 possibilités suite à votre mauvaise expérience :

-

Soit comprendre ne vous intéresse pas du tout, et la seule chose importante pour vous est de ne rien perdre, dans ce cas-là, comme suggéré, vous mettez tout en fonds euros, mais c’est un peu dommage sur un PER qui est bloqué donc sur lequel on peut prendre des positions un peu risquées.

-

Soit vous vous intéressez au sujet, afin de prendre des décisions raisonnables, apprendre les bases pour comprendre, les différentes enveloppes, les différents produits, la notion de risque et votre rapport à celui-ci qui dépend de votre situation personnelle et de votre psychologie propre.

Je peux alors vous conseiller le site avenuedesinvestisseurs.fr qui détaille assez simplement tout ça et qui constitue à mon sens une bonne base.

Je n’ai rien d’un expert et n’y voyez rien de négatif ou d’agressif dans mon propos. Personnellement, je ne me suis intéressé qu’au sujet des finances personnelles que bien trop tard, je le regrette amèrement maintenant. Je pense que sans y passer des heures, mais en lisant un peu régulièrement , en comprenant, en revenant dessus, on évite bien des erreurs et on peut construire des choses simples.

Mais la leçon première à retenir : on ne comprend pas un produit, on n’y touche pas.

Il n’y a pas de supports à capital 100% garanti.

Comme précisé par les autres messages, le moins risqué est le Fond Euros, mais le capital n’est garanti qu’à 98% (par an).

J’abonde dans le même sens que les conseils déjà promulgués. Prenez un peu de temps, restez sur le Fond Euros le temps de lire un peu et vous former, puis faites vos choix.

Je ne me permettrai pas de conseils, vous devez rester maitre des risques que vous prenez.

Un autre site intéressant, en plus de celui conseillé par Philoo, Finance Héros pour comprendre les caractéristiques des supports et enveloppes fiscales.

Merci une nouvelle fois pour vos messages.

Si je comprends bien, pour certains, vous me conseillez de ne rien toucher, et de m’informer et me renseigner sur les différents autres supports que propose Linxea. OK, mais n’y a t’il pas encore un risque de baisse sur ce fond Euro ?..

Pour info…

J’ai 61 ans, je suis à la retraite depuis 1 ans et quelques mois ET, je vais avoir ces prochains jours une grosse rentrée d’argent (94 000€).

Linxea propose « La gestion pilotée », ‹ Profile défensif ›… Bonne ou mauvaise idée ?.. Frais supplémentaires, horizon d’investissement 3 ans pour du 3%… Mouai…

C’est sûr que vous êtes à un âge où la sécurité prime.

Le but n’est pas de comprendre ce que Linxea propose, mais de comprendre de manière globale. Quand on sait comment ça fonctionne, c’est mieux pour faire ses choix ensuite.

À titre personnel, je ne suis pas fan des gestions pilotées, source de frais supplémentaires. Je préfère assumer mes propres choix et éventuelles erreurs.

Personne ici ne conseille quoi que ce soit.

Concernant votre question et pour votre écho aux retours qui vous ont été faits, pourquoi n’iriez vous pas vous renseigner par vous même?

Ce serait un premier pas.

Pour la gestion pilotée, cela revient à ce que j’évoquais précédemment: « si vous ne voulez pas faire d’efforts… »

Ce modele de gestion peut etre une solution, mais sans vous renseigner réellement, ce sera une solution qui pourra être bonne, moyenne ou mauvaise.

Désolé du ton qui pourrait sembler autoritaire, mais:

Faites vos devoirs, vous n’en ressortirez que grandi, et votre epargne vous remerciera.

1 « J'aime »

Il n’y a jamais eu de baisse sur votre fonds euro. Comme cela vous a été expliqué dans les réponses au-dessus, la baisse de votre contrat est uniquement due à vos arbitrages sur l’ETF World.

Si vous ne souhaitez absolument aucun risque de baisse, laissez tout sur le fonds euro, la gestion profilée même en défensif comporte toujours une part de risque.

1 « J'aime »

Si vous êtes retraité, je ne pense pas qu’une enveloppe PER soit adaptée. À moins que vous ne visiez une transmission (et donc de ne jamais fermer votre PER).

Adaptez vos recherches à votre objectif, augmenter votre capital ou avoir des revenus immédiats ?

La baisse n’est pas lié au fond euro, mais au MSCI World vendu dans un creux.

Les intérêts du fond euros seront versés en janvier/février et vous devriez « gagner » 3% pour les 9 mois de détention (le taux est choisi par l’assureur et pas connu à l’avantage, c’est une estimation basé sur le passé)

Le PER est un outil d’ajustement de fiscalité, sauf si le but est de l’emmener jusqu’à sa mort ce n’est pas forcement adapté à de grosses entrée/sortie.

Le fond euros est probablement ce qui vous apportera le plus de tranquillité d’esprit.