Bonjour à tous

J’ai mis mon portefeuille en gestion pilotée car je pensais que je mettais mon argent dans des mains de professionnel….. quand je vois la performance ( je ne parle pas des frais ) je suis très étonné et très déçu, c’est très mauvais alors que les indices prennent minimum 10 % je ne parle même pas des us… sans m’y connaître de trop, je fais + 40% sur mon pea en gérant seul.

.Vous êtes satisfaits vous de la gestion pilotée?

2 « J'aime »

Non satisfait chez bourso avec rotchild dynamique.

J’ai arrêté il y a un an et demi.

1 « J'aime »

Bonjour à tous et toutes

satisfaite par wesave, déçue par les autres.

2 « J'aime »

Pas de tout. Yomoni gère mon per avec un profil équilibré.

Moi même qui suis novice, j’arrive à faire mieux avec l’assurance vie que je pilote seule depuis deux ans. En même temps, la performance est tellement faible que ce n’est pas difficile.

3 « J'aime »

Ah… ce fil de discussion tombe à pic.

Je gère déjà mon portefeuille linxea spirit 2 en gestion libre avec jusqu’à présent de la réussite.

L’or et le world ayant bien aidé notamment.

Je me questionnais pour confier une partie à la gestion pilotée Spirit 2 - otea capital profil dynamique. Il m’a semblé que les résultats étaient bons mais à la lecture de votre message j’ai l’impression que non ?

Ramify serait meilleur ?

Aussi en gestion pilotée linxea où Ramify est il possible à tout moment de reallouer soi même.

C’est à dire : 10000 euros en gestion pilotée

Deviendrait

7000 en gestion pilotée

3000 fond euros (après action de ma part)

Merci

1 « J'aime »

Bonjour,

Très déçu par la gestion pilotée en général.

Comme déjà écrit dans un post ici ; sur une durée de 4 ans en PER Spirit, la gestion pilotée m’a donné une performance bien plus faible que ce que j’ai fait en gestion libre (avec quasiment aucun arbitrage de ma part sur la période, alors que la gestion pilotée n’avait de cesse de faire des mouvements engrangeant des frais et rétro commissions qui fait une rémunération supplémentaire pour l’assureur)

Ça m’a vacciné définitivement. Rien ne vaut qq bons ETF qui feront la même chose que le marché (garder en tête que 90% des fonds actifs n’arrivent pas à surperformer le marché contrairement à l’objectif qu’ils affichent dans leur DIC)

6 « J'aime »

Comme beaucoup j’ai commencé également en gestion pilotée sur ma première AV (chez un autre assureur) en suivant l’argument de mon conseiller que des professionnels s’en chargeaient. Résultats au bout de 8 ans : mauvais dans les phases de baisses, médiocres dans les phases de hausse, mais des frais eux importants et bien constants.

La gestion pilotée est souvent opaque et en retard dans ses arbitrages, beaucoup de gestionnaires se contentent de suivre les tendances et les mouvements de marché en investissant sur une liste réduite de fonds partenaires. Je ne peux pas me prononcer sur la gestion des contrats Linxea que je n’ai pas testée, mais si on regarde les palmarès ce n’est pas très convainquant quel que soit l’assureur et le type de mandat. Il faut bien regarder sur un horizon assez long (+ de 5 ans), qui comprend au moins une période de baisse des marchés, pour se faire une idée : si le gérant n’a réussi ni à limiter les baisses ni à capter les hausses c’est que la gestion n’est pas à la hauteur.

Pour quelqu’un que cela s’intéresse absolument pas et qui ne souhaite pas du tout y consacrer un peu de temps, pourquoi pas, ça n’est pas une mauvaise option non plus. Sinon pour quelqu’un qui fait un minimum de recherches (ne serait-ce qu’en venant sur ce forum), une gestion libre et quelques fonds bien choisis évoqués à plusieurs endroits ici feront la plupart du temps au moins aussi bien.

4 « J'aime »

Merci pour vos retours. Vous allez dans le sens de ce que je commence à penser sur la gestion pilotée suite à diverses lectures. Moyennement intéressant quand on s’intéresse un temps soit peu aux etfs et sur un horizon long terme.

(Ramify par exemple montre ce sur quoi ils vont investir en gestion pilotée et ce n’est ni plus ni moins des lignes lisibles qu’on peut atteindre/gérer en gestion libre type Msci World, sp500, obligations, etc…)

Et puis effectivement les frais supplémentaires qui viennent ronger la performance…

Bon je vais sûrement passer mon tour sur la gestion pilotée du coup…

1 « J'aime »

Oui, je crois que dés qu’on porte un minimum d’interêt aux marché financiers, on doit pouvoir faire mieux que toutes ces officines qui doivent entretenir une horde de conseillers et d’intermédiaires.

vous citez les ETF vous avez raison.

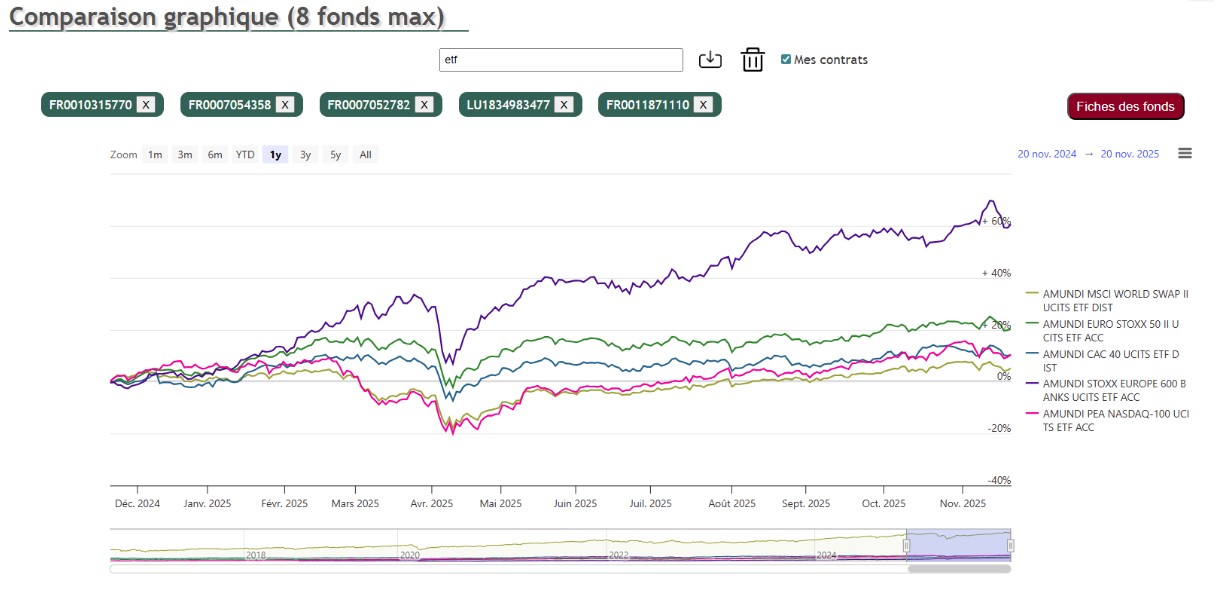

démarrez avec etf monde qui vous délivrera 10% annuel sur longue période plus quelques autres comme nasdaq, europe et bank

je préconise toujours de se protéger d’un krach qui viendra un jour. En avril 2025, c’était un krach !

1 « J'aime »

Ce que je ne pige pas c’est pourquoi vous comparez la gestion piloté sans jamais tenir compte du niveau de risque.

Déjà entre la gestion piloté défensif et agressif c’est pas du tout la même chose

Donc comparer cela un etf world qui n’a pas du tout le même niveau de risque je vois pas trop ce que ca apporte.

Pour les gestion que j’ai testé :

nalo : pas terrible, de ce que j’ai constaté en générale ils vendent quand faudrait acheter et inversement

Yomoni ; Plutôt bien je trouve, je fais un peut plus de 10% / an sur 2ans avec u profil 6 (50/50) en ce moment ils ont Hedgé quasi tous les etf ce qui ne semble pas aberant dans le contexte actuel

Je partage votre avis, car quand j’ai ouvert mes AV en mai 2023, j’en ai ouvert 2 en gestion libre (Linxea Spirit-2 et Avenir-2) et 2 en gestion pilotée confiée une à Yomoni et une à Nalo.

Comme vous: très (très) déçu de Nalo. Je trouve qu’ils fond n’importe quoi. En 2023, alors que la plupart était positionnée sur les USA avec les perf. sur la tech, ils avaient à contre sens souspondéré les USA au profit de l’Asie et des pays émergent. Ils arrivent à ouvrir une position importante en début de mois et la refermer avant la fin du même mois, bien entendu avec au final une perte ! Ils arrivent à afficher dans les opérations et relevés un investissement sur un ETF distribuant et voir quelques semaines après « une correction » sur le même ETF, mais capitalisant sans aucune traçabilité - tout d’un coup la référence de l’ETF a changée dans les relevés !). On dirait une bande d’apprentis qui bricolent dans un garage avec la nostalgie d’un « coup » qu’ils ont réussi à faire il y a quelques années avec un investissement dans l’énergie verte qui leur a valu une performance exceptionnelle qui se retrouve encore dans leur historique mais qu’ils n’ont pas réussi à reproduire depuis ! Heureusement, je n’y ai investi pas grand chose: c’était « pour voir » ce que ça donnerait.

Pour Yomoni, en profil 9/10, je suis plutôt satisfait (+33,7% depuis mai 2023).

Pour mes AV en gestion libre, c’est plus difficile à comparer, car j’y ai une part bien plus importante en fonds en Euro et SCPI. Sur mon contrat Avenir-2, si je considère que la part « ETF actions », j’ai tout de même réussi à avoir du +31,6% au 21/10/2025 (pas très loin de Yomoni en somme !).

1 « J'aime »

A titre de comparaison..

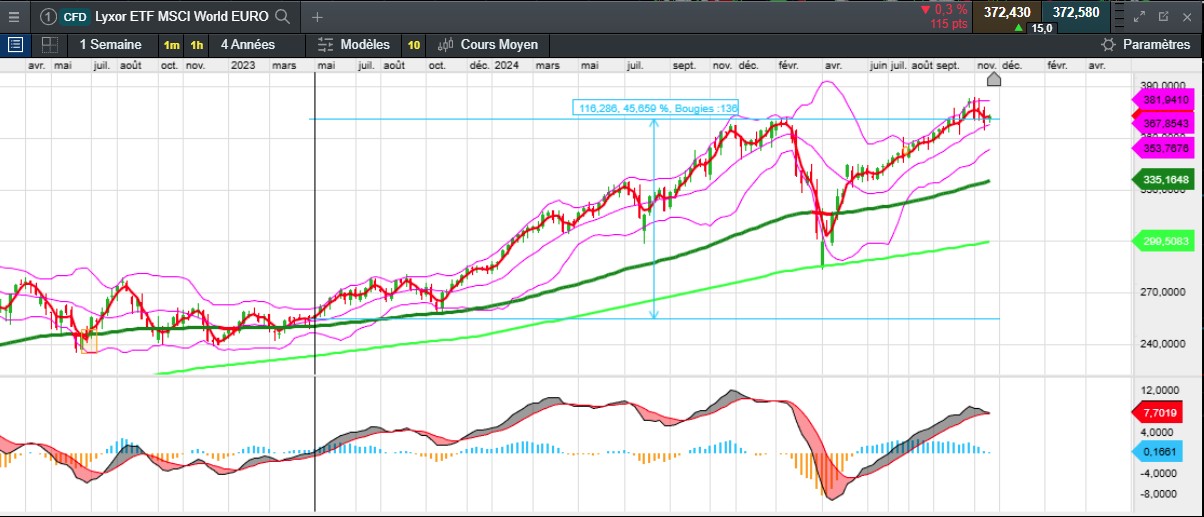

Si vous aviez investi 100% dans etf monde depuis mai 2023, en buy and hold, c’est à dire sans rien faire, vous auriez une performance d e +45% (avec le krach d’avril 2025 dans l’intervalle)

Je ne préconise pas de « rentrer » à 100% mais plutôt d’étaler les achats. Les croisements haussiers MACD peuvent servir de critère…

Beaucoup pensent que c’est trop simple…d’autres sont convaincus mais ont peur du risque et s’en remettent à des officines qui ne pensent qu’à faire business sur vos avoirs et ne sont pas meilleures que les gestionnaires de fonds en gestion active…

vous avez le choix…heureusement !

nota : une performance de 45% sur 30 mois correspond à environ 15,4% de rendement annualisé. Personnellement, cela me satisfait ; et avec « mon assurance peur du krach » en plus je dors bien…

5 « J'aime »