Bonjour à tous,

J ai besoin de conseil, je suis novice dans ce domaine. Je suis titulaire de plusieurs placements sécurisés (Obligation zero coupon, AV dont 70% fond euro et le reste en action, thématique, etc…, livret A).

J ai une somme d argent a placer et je souhaite que celle ci soit mise pour du long terme 15 ans et fasse son job tte seule. J ai donc pensé ouvrir un PEA avec des ETF. Que pensez vous de cette répartition ?

Amundi MSCI World PEA – FR001400U5Q4 (60%) STOXX Europe 600 / ETF Europe (20%) MSCI Emerging Markets / ETF émergent PEA – (20%)

Est ce que c’est le bon moment d investir ou d attendre quelques semaines mois? Je n ai pas besoin de cette somme d argent pour le moment je veux la placer pour avoir un complément de revenus pour la retraite.

Je ne souhaite pas etre une pro de la finance et je n ai pas le temps de regarder analyser tous les jours. Je veux vraiment un placement a long terme.

Je vous remercie par avance de vos conseils.

Belle journée

Bonjour,

Votre allocation est cohérente et le choix des ETFs en PEA adapté à un investissement passif à long terme et sans suivi régulier. C’est une combinaison optimale au niveau frais et fiscalité. La part de 20% en émergents pourra paraître un peu forte à certains mais pas excessive non plus. Vous pouvez aussi envisager si vous le souhaitez de compléter avec 1 ETF sur le Japon (ex. Amundi PEA Japan FR0013411980). Tout dépend de quelle zone géographique vous souhaitez privilégier, il faut juste avoir en tête qu’un ETF World n’est pas équitable mondialement mais très majoritairement US.

Quant au « bon moment » personne ne le sait malheureusement. Les marchés sont très hauts actuellement mais impossible de savoir si ça va continuer ainsi pendant des années ou si on aura une correction. Dans tous les cas, entrez sur les marchés de façon progressive. Placez cette somme d’argent un peu chaque mois en suivant votre allocation, vous éviterez ainsi la question du bon moment. Sur 15 ans vous connaitrez forcément une ou plusieurs grosses chutes des marchés, que ce soit dans quelques mois ou quelques années.

Suis ad 'accord avec ce qui est écrit . Un petit bémol , acheter du Japon non couvert contre le risque de baisse du Yen, ca n 'est pas à ce jour très pertinent. Hors à ma connaissance il n 'y a pas de version couverte en PEA . D 'ailleurs c’est mon seul fond action que j 'ai en avie ( Suravenir) …

Si, il y a bien un ETF Japon couvert sur le PEA (en tout cas, chez Fortuneo, vu que j’en ai pris) !

C’est le Amundi PEA Japan (TOPIX) UCITS ETF EUR Hedged (FR0013411998).

Ok , Bonne nouvelle !

Le World, c’est déjà 5% de Japon

60% de World donc 3% de Japon déjà.

Pour les EMs, j’ai un biais Asie voir Chine, donc 20% ne me choque pas.

Historiquement, il y a moins bien performé mais personne ne connait l’avenir et le marché Asie semble moins corrélé aux US que le reste du monde.

A noter que le World n’inclue pas la Chine

La couverture de devise, c’est aussi un pari (perdant sur le long terme ici) et du market timing (pas passif). Normalement, les taux de change tendent se rééquilibrer et la couverture à un cout. A court terme, chacun son opinion. Par exemple, Charles Gave considère que c’est la devise la plus sous-évaluée (niveau parité pouvoir d’achat). Mais ca pourrait aussi se résoudre par de l’inflation au Japon (et il y a justement ce pb, nouveau pour eux). Le Japon est vraiment le pays où les avis sont très tranchés et entendables.

Pour du long terme, je ne mettrai pas de couverture (c’est le mot Hedged dans les noms d’ETF)

Pour du simple, je n’ajouterai pas plus de Japon non plus

En résumé, je resterai sur votre idée de départ.

Bonsoir,

Au delà de l’allocation, comment vous positionnez vous vis à vis du risque de perte en capital?

Avez vous deja vécu une forte baisse type mars 2020 ou avril 2025?

Ou une longue et lente baisse sur plusieurs mois ou années?

Comment avez vous reagi? Ou comment pensez vous reagir?

Concernant votre question sur le timing, aucune idee de s’il est bon ou non.

Cela dit, le marché est souvent à son plus haut, et investir dès que possible a très souvent été le meilleur choix.

Enfin, concernant l’allocation, les marchés actions étant très corrélés entre eux, un etf monde pourrait etre réellement le plus simple.

Cela vous sur-expose aux USA, mzis cest ce qui a délivré le plus de performances par le passé.

Et ca s’ajustera « automatiquement » si une autre zone géographique gagne en pondération.

Bonne soiree.

Je vous remercie, comme annoncé je suis vraiment novice. J ai juste changé en fevrier 2025 mon AV qui etait a 100% fond euros en 70/30 donc effectivement en avril j ai vu les cours baisser d autant plus que je l ai fait en 2 temps 15% début fevrier et 15 % fin mars. J avoue sur le moment avoir eu les boules d avoir changé mon rythme pénard juste avant la baisse. Et ensuite j ai relativisé car les sommes a « risque » sont pour moi uniquement là pour avoir un complément pour la retraite, je n ai pas besoin de cette somme avant au moins 15 ans donc ça permet de relativiser. J ai tjs vécu avec le juste assez et pas dans la consommation. Maintenant je trouve ridicule de laisser cette somme sur un LDD et livret A et je pense que sur 15 ans y a mieux a en tirer avec un PEA. Etes vous de cet avis? Meme si je ne suis pas très adapte du risque, c’est d ailleurs aussi pour cela que je ne veux pas y passer du temps je vais voir une fois par mois ou tous les 2 mois seulement. Je pars du principe que cette somme est que du bonus pour plus tard. Donc finalement mon cas est compliqué car a la base très prudente mais comme il s agit d une somme que je n intègre pas dans ma vie de tous les jours je peux être dans la dynamique + pour environ 20K€

Je suis d’ accord sur le principe que sur la durée que les monnaies s’ équilibrent sur la durée. En pratique c’est vrai notamment sur la parité euro/dol par exemple. Par contre pour le Yen, à ce jour ce n’est pas vrai. Il y en a qui ont essayé de prendre la version non hedgée ( j’ en ai fait partie) , ils ont compris leur douleur ! Donc la regle " follow the trend" est toujours d’ actualité pour le yen . Ca finira un jour mais ce jour n’ est pas encore arrivé.

Le débat hedged ou non est légitime, tout dépend du point de vue et des préférences de chacun.

Sur du long terme je préfère ne pas « payer l’assurance » et être exposé aux devises locales, elles sont pour moi un potentiel levier de performance supplémentaire par rapport à l’euro sur les prochaines années. Certes le temps très récent na va pas dans ce sens, mais sur les 15 dernières années (l’horizon de placement en question) nous avons quand même connu des périodes où c’était tout l’inverse.

Je vous remercie. Je ne suis pas assez calée pour tout comprendre. Notamment sur la partie émergent, effectivement je voulais intégrer pour la partie Asie. Mais je ne connais pas les subtilités évoqués dans les différentes réponses.

En tout cas merci d avoir résumé en m informant que mon idée de départ etait cohérente ![]()

Je vous remercie, je vais suivre votre conseil en étalant la somme avec un versement par mois sur 1 an. Pour y aller progressivement et minimiser le risque dans cette période géopolitique instable.

Pays Emergents = : Chine, Taïwan, Corée du Sud, Inde, Brésil, Arabie Saoudite, Afrique du Sud, Mexique,Autres Pays (comme Chili, Emirats Arabes Unis, Qatar, Pologne, Turquie, etc…)

Les pays considérés comme « non développés » donc exclu Japon, Canada, UK par exemple mais comprend Chine et Inde entre autre

World comprend tous les développés mais sur-pondéré en US

Tu as aussi le ACWI qui comprend tout mais tjs US++

Ta diversifications est good US / Europe / Pays Emergents

Perso j’ai pris World ex-USA pour compléter cela et mieux faire ma répartition géographique plutot qu’un World

Bonjour Rodolphe

suite à mon message d’il y a un mois Demande de référencement de fonds - #98 par OH256916 pour essayer d’obtenir le référencement de ces 3 ETF world Ex-USA (+ Pictet-quest European Revival), j’avais envoyé un mail à Linxea et j’ai eu la réponse bateau selon laquelle ma demande serait examinée ultérieurement…

Comme je n’ai pas trouvé non plus ces ETF sur les 5 autres contrats d’assurance vie/PER auxquels j’ai accès, et que ça m’embête de les prendre sur mon CTO Saxo, à cause de la fiscalité et des frais mini de 3€ à l’achat et à la revente ( ce qui fait beaucoup pour un petit DCA), je voudrais savoir où vous avez décidé de prendre un des ces ETF ?

Tous mes actifs depuis que j’ai commencé en novembre 2025 sont en CTO et PEA sur Fortuneo

C’est ma banque depuis 2007 et elle est très bien classé comme courtier pour PEA/CTO (dans les 3 premiers) donc ça me va bien même si moins d’ETF dispo que sur un Degiro par ex et les frais sont bas voir sans frais à l’achat pour le premier trade chaque mois).

Voici mes allocations cibles actuelles avec le ticker associé (je privilégie PEA mais quand ce n’est pas dispo je me rabat sur CTO) - projet long terme 15 ans, pas de vente, dca mensuel.

| 9,00% | BNP Paribas Easy S&P 500 UCITS ETF Euro | FR0011551185 | PEA |

|---|---|---|---|

| 19,00% | Amundi PEA Nasdaq-100 UCITS ETF S-Acc | FR001400ZGR7 | PEA |

| 7,00% | BNP Paribas Easy STOXX Europe 600 UCITS ETF | FR0011551193 | PEA |

| 4,00% | Amundi STOXX Europe 600 Banks - UCITS ETF Acc EUR ACC | LU1834983477 | PEA |

| 5,00% | AMUNDI PEA MSCI EMERGING MARKETS ESG LEADERS UCITS ETF - EUR DIS | FR0013412020 | PEA |

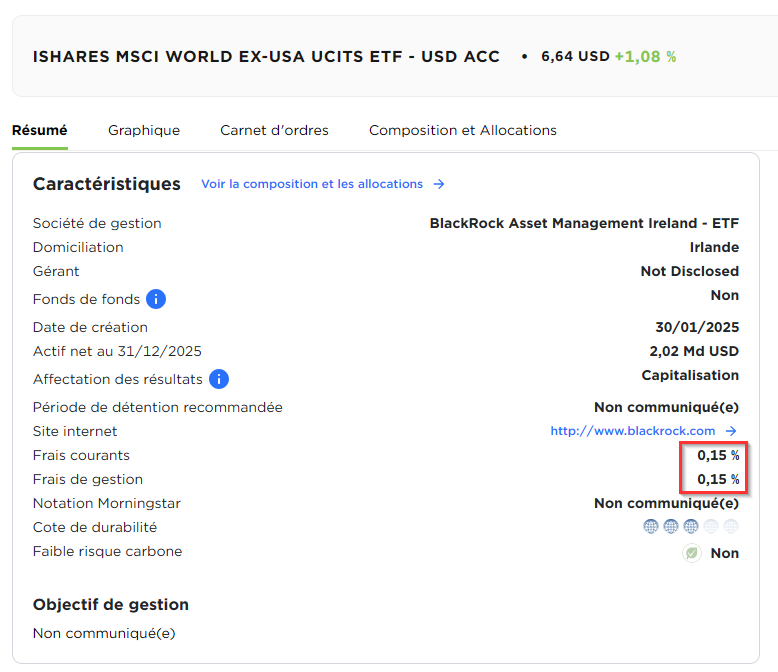

| 8,00% | iShares MSCI World ex-USA UCITS ETF - USD ACC | IE000R4ZNTN3 | CTO |

| 18,00% | Amundi Physical Gold ETC (C) | FR0013416716 | CTO |

| 4,00% | iShares Gold Producers UCITS ETF - USD ACC | IE00B6R52036 | CTO |

| 3,00% | Amundi Bloomberg Equal-weight Commodity ex-Agriculture UCITS ETF - EUR ACC | LU1829218749 | CTO |

| 3,00% | Amundi PEA Eau (MSCI Water) UCITS ETF - Capi - EUR ACC | FR0011882364 | PEA |

| 10,00% | Crypto | Top 5 sur Binance et BCI10 sur BitPanda (6% / 4%) | |

| 10,00% | Cash | sur Livret + Fortuneo pour dégainer rapidement - poudre sèche buy the dip - en cas de panique / baisse et acheter en solde |

J’ai ouvert semaine dernière une AV Linxea Spirit 2 afin de faire la même chose de ce coté et effectivement il n’y a pas tous les ETF (Europe STOXX 600 pas dispo par exemple ![]() - je vais sûrement le remplacé par BNP Paribas Easy Low Carbon 100 Europe LU1377382368)

- je vais sûrement le remplacé par BNP Paribas Easy Low Carbon 100 Europe LU1377382368)

Donc je suis en train de réfléchir justement à comment avoir cette diversification géographique que je désire dans le pôle actions (environ 50% US / 25% Europe / 15 % Emergents / 10% Autre Monde) sans trop alourdir

Si ça peut aider ![]()

Bonjour,

Plus je lis le forum et plus je me dis qu il faut que je revois toute ma stratégie.

En effet j ai eu une somme d argent il y a 2 ans suite au décès de ma mère. Je ne savais pas vraiment quoi en faire sur le moment et je l ai placé sur mon AV déjà présente (8ans) et sur un contrat d obligation de mars 2024 zero coupon du CA. J ai décidé il y a un an de mettre 30% de mon AV en dynamique donc ma première expérience.

Finalement maintenant je me rend compte qu au regard de l entièreté de mon patrimoine mes « actions » représentent que 14%. Voulant diversifier je viens donc d ouvrir un PEA et je souhaite re équilibrer. J envisage donc de faire 50/50 entre dynamisme et F€ AV, obligation et livret.

Est ce trop risqué de basculer en ce moment 35% en action?

Le contexte géopolitique un peu compliqué.

Également après plusieurs recherches je lis que prendre un seul ETF word est pas déconnant pour un investissement a long terme?

J ai omis de préciser que bien sur je sais maintenant a quoi va me servir cet argent, se sera pour la retraite donc investissement pour 15 ans minimum. Je n aurai pas besoin (pas envie) de cette somme avant.

Je précise que mon AV est a la carac ou j ai des actions internationales, actions euros, CPR silver age, thématique AI robotique. Je vais sûrement deja basculer cette AV et inverser les pourcentages entre F€ et dynamique.

Reste a savoir sur quels ETF je mets le reste.

Désolé c’est très décousu comme message mais j avoue etre un peu perdu.

Merci par avance pour ceux qui auront pris la peine de lire et de répondre.

Il n’y a pas de mauvaise stratégie, il faut qu’elle corresponde à vos objectifs, à vos convictions et au niveau de risque/perte que vous acceptez. Une allocation « idéale » et un pourcentage d’actions donné n’est pas un impératif, vous pouvez très bien avoir un patrimoine diversifié avec 15% d’actions. Dans tous les cas, je ne vous conseillerais pas du jour au lendemain de basculer 35% de votre patrimoine global en actions, à moins que vous ayez une conviction personnelle sur le timing.

Quant à prendre un seul ETF World, vous avez des réponses à votre question initiale dans les messages précédents. A vous de voir si vous voulez diversifier davantage ou non.

Vous vous posez pas mal de questions et c’est trés bien.

Si je puis me permettre je dirais d’abord que dans sa réflexion il faut sortir de la posture : vouloir une chose et son contraire.

Classiquement cela se traduit par je veux de la performance sans prendre de risque.

C’est impossible !

Je constate que vous avez du temps devant vous.

Les marchés sont haussiers à long terme.

Actuellement les marchés sont dans des plus hauts.

je pense néanmoins qu’ils ont un peu de retard sur une tendance de trés long terme.

Dans tous les cas il faut investir en action progressivement.

Le DCA est une méthode.

On peut faire un mixt DCA - achats sur des corrections avec l’appui de l’analyse technique.

Je ne suis pas un fanatique de l’application stricto sensu d’une allocation cible adaptée à son profil investisseur.

Je préfère choisir des fonds ou ETF généraux parmi les plus dynamiques.

ETF monde patine un peu en ce moment, mais c’est un bon vecteur sur le long terme.

Comme je l’ai déjà exprimé ailleurs, je n’ai peur que d’une chose principale :

le KRACH qui intervient tous les 3- 4 ans.

Pour m’en prémunir, j’ai mis en place un critère basé sur l’obervation passée du processus d’un krach.

Ma parade consiste à mettre en place une assurance.

Je suis prêt à perdre 10% quand j’ai engrangé 30% de performance.

il me reste quand même instantanément +20%. aprés la correction,.

La hausse reprend toujours plus ou moins rapidement.

Il faut alors racheter aussi massivement que lors de la vente.

Partant d’une référence de plus haut, si vous êtes sorti à -10% et que le krach a fait -40%, vous rerentrez à -20% de la référence…vous engrangez alors une performance supplémentaire de +10%.

C’est une approche parmi d’autres…

Pour faciliter la compréhesion et répondre aux attentes des adeptes de graphiques, voici une illustration

c’est ici >>>

Stratégie intéressante mais tout de même très aléatoire. On ne connait jamais l’ampleur d’un krach. Tu prends donc le risque de vendre massivement sur un point bas (si le krach est une simple correction à -10%).

Ce fut le cas en avril dernier.

j’ai vendu avec un peu de délai dans les assurances vie.

Au total, j’ai laissé 2 à 3% en global dans l’opération.

Le krach n’a pas été assez profond pour dégager un meilleur résultat.

Mais si d’aventure le marché avait fait -40% alors ce serait différent. ![]()

On ne sait jamais avant quelle va être la profondeur du sinistre.

C’est le contexte des assurances qui la plupart du temps laissent un sentiment d’inutilité.

Avec une prise de risque maximum (exposition à plus de 90% en actions dans son périmètre financier), l’assurance est indispensable.

Personnellement fortement exposé en actions, la performance de mon périmètre financier en 2025 ets de l’ordre de 8%. Avec un krach au printemps, j’en suis satisfait.

Tout cela relève de choix personnels et surtout du mental

voici un peu plus de détail :