Bonjour,

Suite au blocage ou restriction pour prendre remake live / iroko dans l’AV spririca, j’ai fait le calcul du rendement net sur la SCPI iroko sur 5 ans (net de frais d’UC assureur ET net de cotisation sociale de 17,2% sur les PV lorsqu’on sort de l’AV) vs un achat en nue propriété sur 5 ans avec la décote de 21% .

j’ai pris le cas le plus favorable où on sort de l’AV apres 8 ans. et on reverse rigoureusement les revenus SCPI dans l’UC SCPI.

J’ai pris comme base de calcul 6% de rendement pour Iroko, constaté sur l’AV et l’hypothèse raisonable que le prix de la part IROKO ne changera pas sur les 5 prochaines années.

Le resultat m’a un peu surpris : 4,754% en AV spirica et 4,83% en nue propriété.

Il y a des contraintes en nue propriété : blocage 5 ans et somme à investir plus importante. Mais en AV l’argent est plus ou moins bloqué 3 ans si one ne veux pas de pénalité, voir 8 ans pour sortir sans impots.

Donc à partir du moment ou Iroko / remake deviennent difficilement disponible en AV, ca me semble une bonne solution de countournement.

C’est à la fois un partage et une question de savoir si d’autres epargnants sont arrivés au meme constat, si mon calcul vous parait bon, Y aurait t’il des frais en nue proprieté que je n’ai pas vu ? N’hesitez pas à partager votre avis !

Tout à fait juste.

Et par ailleurs, en nue-propriété le rendement est fixé à l’achat (si le prix de la part ne change pas), alors qu’en AV le taux de distribution va avoir tendance à diminuer au cours des prochaines années avec les prochaines acquisitions qui seront moins intéressantes.

Effectivement le rendement « garanti » à l’achat hors chgt prix part eventuel est un argument de plus pour la NP que je n’avais pas considéré. En reflechissant un peu je me dis aussi que le rendement legerement plus avantageux en NP peux s’expliquer par le fait qu’il y a un intermediaire de moins (l’assureur) à rémunérer

En direct, tu perds la liquidité de l’assurance vie, meme si Spirica peut la bloquer, ce qui explique surement les arrets de commercialisation acctuelles.

Un fois la pleine propriété récupérée, tu seras imposés sur les revenus tous les ans. Tu perds une partie des interets composés.

Il y a aussi la fiscalité des plus values éventuelles.

Peut être faut-il pousser la simulation sur ce qu’il se passe après les 5 ans.

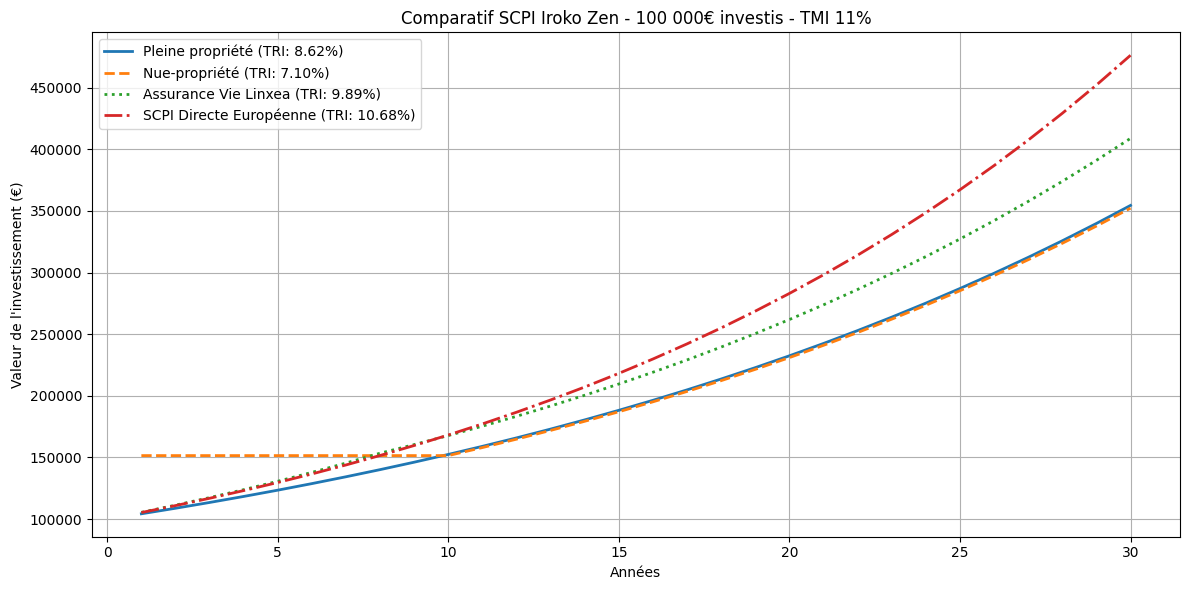

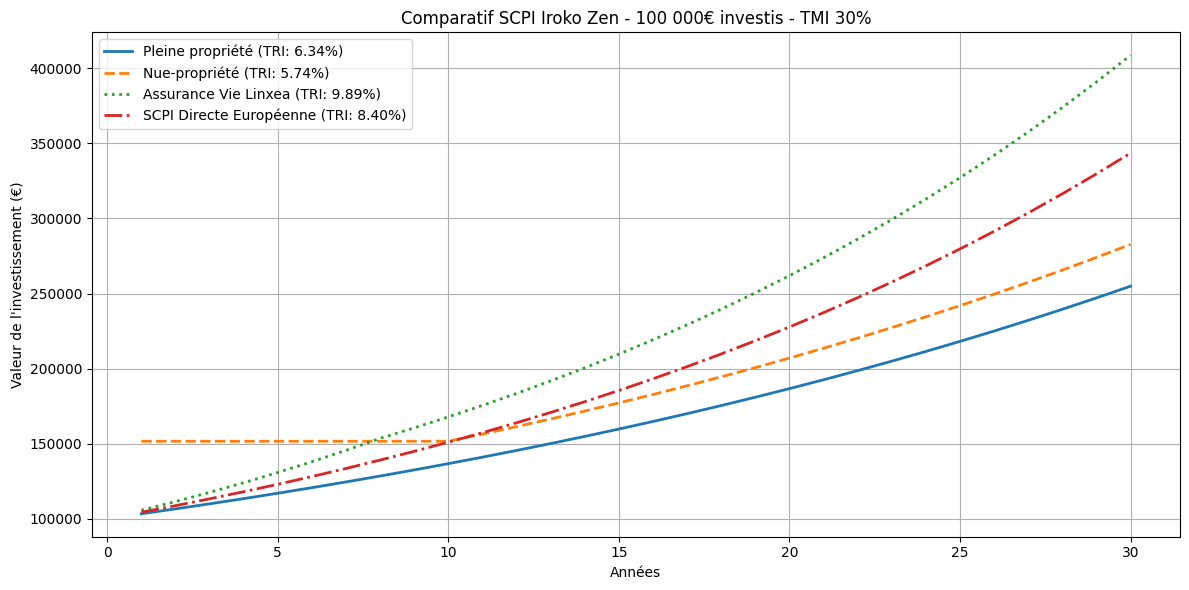

Je te partage la simulation que j’avais faîte il y a quelque temps, sur 30 années. J’ai pris en considération toute la fiscalité (y compris l’assurance-vie). Courbe à prendre des pincettes car j’ai pris uniquement les rendement/frais moyens de Iroko zen. C’est donc des valeurs fixes, qui ne prennent pas en compte les fluctuations. Egalement, la « SCPI Directe Européenne » est considéré comme ayant les mêmes performances qu’Iroko Zen, mais sans les prélèvements sociaux. Pas aussi simple que ça dans la réalité.

Si ta TMI est à 11%

Si ta TMI est à 30%

L’avantage de la nu-propriété est d’avoir une décotte sur les parts. En contre-partie tu ne touche pas les revenus pendant pas mal d’années (et donc tu ne déclare rien).

Pour un exemple très grossier, c’est comme si on te proposait une maison à -30% en payant tout de suite, mais tu pourrais en profiter que dans 10 ans, même si fiscalement c’est plus complexe.

Retiens une chose : La nu-propriété n’a aucun avantage si tu as une TMI à 11%.

Merci pour la simulation, c’est très intéressant !

Étant en TMI de 30% et sans bénéficier du statut fiscal particulier de la LMNP, j’étais persuadé qu’il valait mieux détenir une SCPI (même « européenne ») en AV qu’en pleine propriété. Votre simulation le confirme.

Ca fait autant d’écart que cela entre AV et une europeéenne ?

Avec de telle somme, la sortie en AV sans IR est un peu plus difficile.

De loin si j’ai bien compris, en europeenne, on paie en impot TMI - tauxmoyen.

Par exemple, je suis en TMI30 avec un taux moyen de 13, je paie reellement 17% d’impôts par an en directe.

Par exemple pour du 6% brut, ca donne du 4,98%net.

En AV, on a tout le gain moins les frais de gestion, soit du 5,5% a réinvestir par an mais il faut payer au moins les ps en sortie de 17.2% et j’ai l’impression que le gain est moindre ou similaire dans ce cas… dautant que si on veut sortir bcp de cash il faudra payer de l IR.

Je me trompe ?

Bonjour Asher

Merci pour ce graphe. Tu confirmes ce que je sentais sans faire les calculs, mon taux est à 41%.

Comme mon objectif est d’avoir des compléments de revenu quand je serai en retraite,

Aujourd"hui du fait de l’imposition de l’immobilier direct je me demande si il ne serait pas plus intéressant d’acheter des actions qui versent des dividendes et d’être imposé à 30%

Bonne journée

Pour ceux qui sont imposés à l’IFI , la NP semble être un bon support de diversification en privilégiant les SCPI 100 % Européennes ou fortement diversifiées Europe.

J’ai investi 350 K€ dans une quinzaine de contrats démembrés sur 6 ans … au terme le portefeuille sera valorisé à +/- 500 K€ .

Avec un rendement moyen de 6 % = 30000 € à terme

Pendant 6 années, pas de loyer et pas d’impôt