Je souhaite ouvrir une assurance vie linxea vie afin de diversifier

Objectif de créer un portefeuille etf.

Quels etf me conseillez vous et sur quelle proportion pour avoir une allocation diversifiée au niveau géographique et des secteurs?

Bonjour,

ça dépend de votre âge et si vous souhaite faire une transmission.

Si il n y a pas un objectif de transmission il vaut mieux d’abord investir dans un pea si il n’a pas encore atteint son plafond.

Sinon pour les etfs. j’ai perdu 3 ans à faire un portefeuille pour rien.

Si c’est un DCA un seul ETF S&p 500. il est diversifié. si les usa tousse tous le reste du monde sera grippé. et l’état américain ne laissera jamais la bourse dans le dur.

ce n’est que mon avis et je me laisse le droit de me tromper. peut être vous aurez besoin de passer un peu du temps avant de trouvez la réponse

« Si c’est un DCA un seul ETF S&p 500. il est diversifié. si les usa tousse tous le reste du monde sera grippé. et l’état américain ne laissera jamais la bourse dans le dur. »

Oui c 'est le schémas classique qui a fait ses preuves . Là on a l 'impression en 2025 que c 'est beaucoup moins vrai .

Sauf si vous avez des actions européennes dans votre PEE, être 100 % US ne me parait pas équilibré .

Ce n’est pas raisonnable de tout miser sur les USA, ce n’est vraiment pas bien diversifié.

Si vous souhaitez faire du DCA avec un seul ETF, alors je pense qu’il serait préférable de choisir un ETF Monde ,ou un ETF Monde All Countries (ACWI) si vous souhaitez inclure les pays émergents.

Même si actuellement, la part des USA dans l’ETF monde représente environ 70%, cette part s’ajustera « automatiquement » en fonction des performances et capitalisations des autres régions. Car si les USA surperforment les autres régions depuis pas mal d’années maintenant, cela n’a pas toujours été le cas.

Du coup, cet ETF sera un peu moins volatile qu’un ETF S&P500.

Après, si vous avez une conviction forte uniquement sur les USA, c’est à vous de choisir.

Bonjour,

Globalement je trouve l’interface rustique mais c’est le seul assureur qui permet de faire une simulation en direct pour optimiser un rachat en fonction de l’abattement fiscal souhaité.

Je plussoie .Effectivement interface très vieillotte peu pratique c’est pour ça que j’utilise peu cet assureur ( il y a aussi d’autres critères tel que choix des UC , choix des SCPI etc.. personnellement qui fait que je n’aime pas Generali )

rien à voir avec les interfaces beaucoup plus conviviales de spirica (Spirit 2) ou de Swisslife placement direct.

Le choix de supports le plus large de toutes les AV distribuées par Linxea (et même peut-être de toutes les AV tout court), des frais compétitifs sur les UC, et un fonds euro très efficace (surtout avec les bonus de ces dernières années), cela en fait à mon sens l’assurance vie idéale pour héberger ses fonds d’investissements obligataires, patrimoniaux, non côtés… Bref tout ce qui n’est pas éligible au PEA (sauf pour les SCPI, je lui préfère Spirica).

Alors effectivement l’interface est très moche, mais j’en ai rien à faire. Et j’ai aussi entendu parler d’un back office très moyen, mais pour ma part je n’ai eu aucun problème depuis 2 ans, et même si ça devait arriver Linxea est là pour éventuellement servir de relais auprès d’eux.

Bonjour à tous.

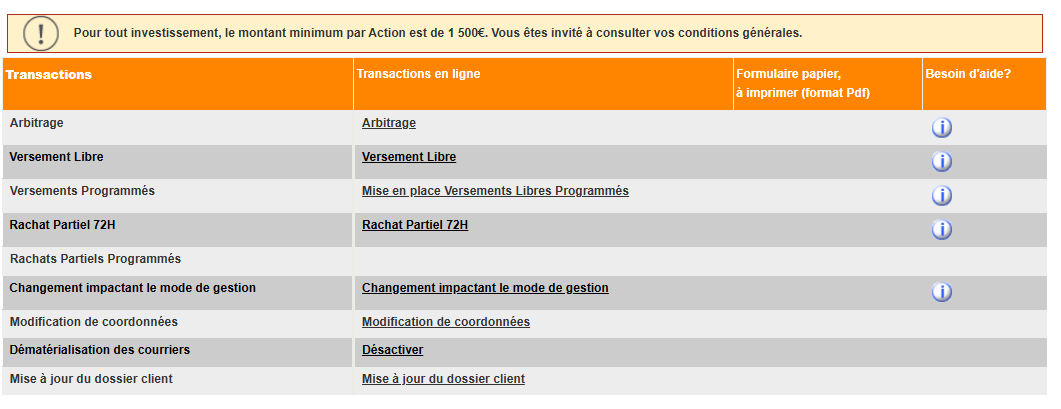

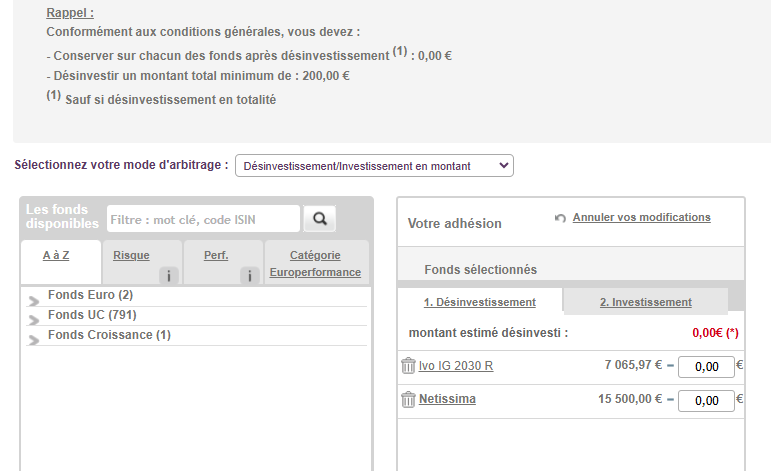

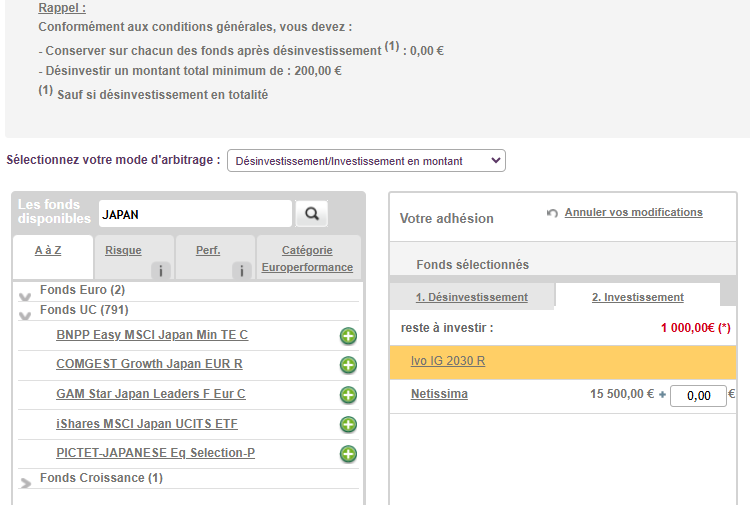

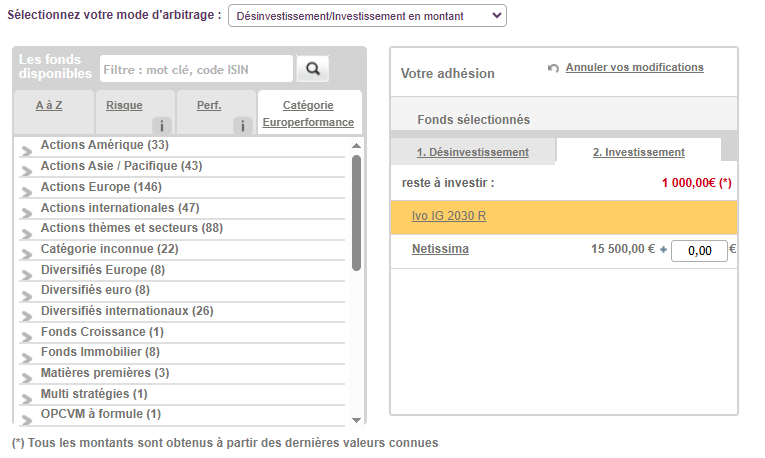

Je constate qu’il y a une baisse massive de l’accessibilité aux ETF sur le contrat LINXEA VIE. Est ce normal? Auriez vous des informations sur ce qu’il se passe?

Merci pour vos réponses.

Franchement, c’est un mauvais choix les ETF obligataires. Déjà avec la remontée des raux longs, ca n’ aide pas … en plus les meilleurs fonds gérés font nettement mieux que les ETF…

Éventuellement pour les Obligations US … faudrait voir alors s’ il n’ y a pas de fonds plus performants.