Ok, merci.

Ca doit être du marché secondaire alors .? Un petit coup de chance de tomber au moment du détachement du coupon .

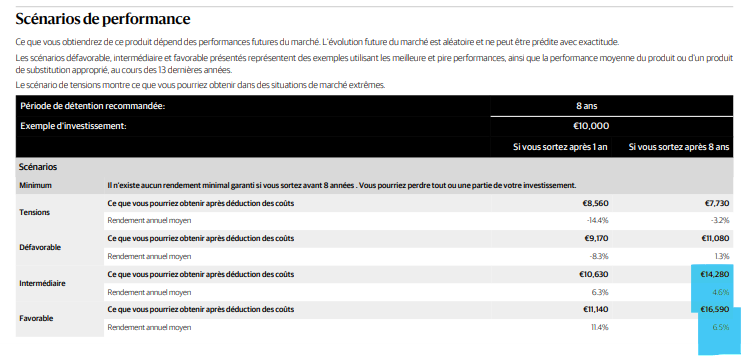

Les frais semblent très élevés …

Ok, merci.

Ca doit être du marché secondaire alors .? Un petit coup de chance de tomber au moment du détachement du coupon .

Les frais semblent très élevés …

Un lien vers Prosper conseil qui est ce que l ’ on fait de mieux à date sur le sujet :

Merci pour le partage d’info Philippe;

je suis très proche de tes analyse; 2%aujourd’hui avec le but d’atteindre 5% du patrimoine;. C’est vrai que l’on s’engage sur 10ans. C’est une source de diversification et le palpitant est stable; l’avantage des AV c’est la facilité et la liquidité ; j’en ai 3:

1/ Alta chez avenir

2/ Abeo chez spirit

3/ un FCPR en direct chez AV ODDO

On verra dans quelques années

De rien Patou. On ne va pas se mentir, on ne s 'attend pas à des miracles au niveau des résultats . C’est juste de la diversification avec une décorrélation partielle avec celle des marchés côtés actions

Le guide est bien et complet; un seul ajout de ma part; on peut acheter certaines sociétés faisant du private equity; personnellement j.’ai investi dans Apollo et Blackstone aux USA et CVC en Europe; pour l’instant bon retour sur investissement ; leur évolution en bourse est aussi corrélée aux taux des banques centrales…à réfléchir pour vous; bonne soirée

Il y a aussi des trackers sur ces sociétés . C’est plus volatile que le SP500 et ca reste des actions côtées.

J 'ai regardé le track record d 'Oddo en PE et je ne suis pas emballé . Leurs fonds sont récents et le seul qui ait quelques années fait du 8% / an . Donc rien de foufou.

Je vais prendre le PE Lumyla chez Générali . SI je le compare à au fond BNP small caps US , il fait du 40 % sur 4 ans pour les 2 mais jamais d 'année négative pour Lumyla contrairement au fond BNP . Il est noté 3 ou 4/7 au niveau du risque .

J 'attends des infos sur le fond de dette US chez Fiorentino…

Belle analyse; pas accès à Generali ; de toute façon c’est fait maintenant;

Ce n ’ est pas du Private Equity mais de la dette privée . Sortie aujourd 'hui chez Meilleurstaux de Blackstone Crédit Privé Europe SC (FR001400L0X2 ) :

=> 9% sur 1 an avec un risque de 3/7

=> 2,1 % de Commission de Gestion, dont :

– Commission de Gestion : 1,25 % de la Valeur Liquidative par an, payable

mensuellement

– Rétrocession: 0,85 % par an de la Valeur Liquidative payable mensuellement à descompagnies d’assurance et/ou Fonds de retraite professionnelle

complémentaire

=> pas visible sur des sites comme Funds360, ni reporting . Uniquement la brochure commerciale . Embêtant !

C’est tentant mais ca parait presque too much du 9% pour du 3/7 même si la dette privée rapporte plus que la dette cotée et aussi une transparence limitée .

A suivre …

Bonjour,

pourriez vous svp partager vos sources.

Car j’ai pas trouvé la même chose que vous: file:///C:/Users/moulo/Downloads/FR001400L0X2_KID_fr_20240816.pdf

Bonjour,

Voilà :

Commission de Performance

12,5 % sur le revenu net de placement soumis à un taux de rendement minimal de 5 % avec un rattrapage. Payé trimestriellement

12,5 % sur les gains réalisés nets des pertes réalisées / non réalisées

Si j’ai bien compris tout ce que dépasse 5% de rendement, il va l’amputer d’un frais de 12.5%. Je n’aime pas ça car l’objectif a atteindre de 5% est bas qui veut dire qu’ils estiment 5% comme performance est dèjà très bien.

Sinon j’ai pas compris le 2 eme point

Il y a toujours des commissions de performance dans le non côté il me semble .

Ce qui est bloquant à date , c’est qu 'il n 'y a pas de reporting . On a du mal à comprendre ce qu 'il y a dedans.

C’est intéressant pour la partie explications générales sur le PE.