Bonjour Philippe, quelles sont les principales causes de la performance 2025, un peu décevante, pour Eurazeo Private Value Europe 3 A ?

Bonjour Frédéric,

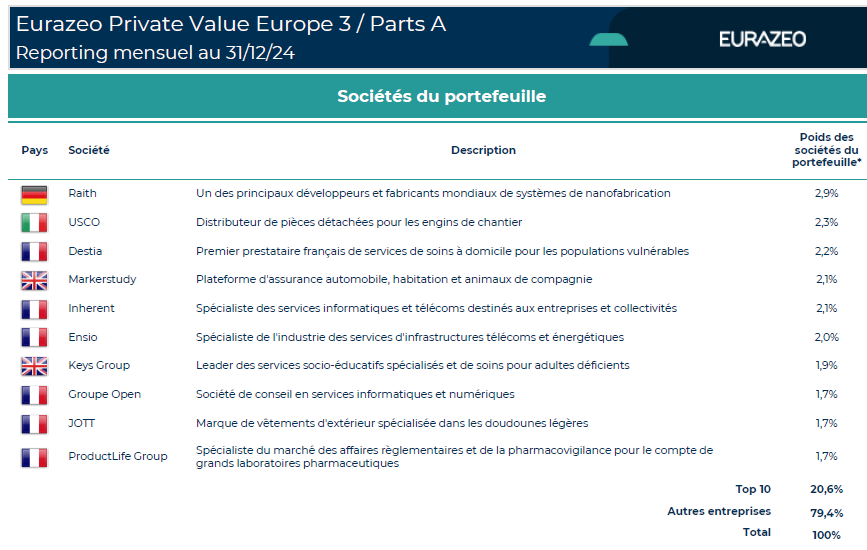

Non je ne sais pas . Quand on lit le dernier reporting, on ne voit rien de particulier . On est sur les 5 %/ an . Un peu décevant.

1 « J'aime »

Ca fait 1,75% de la position … Sais pas si c’est du PE ou de la dette …mais bon ca doit expliquer en partie la perf moyenne 2025…

1 « J'aime »

1 « J'aime »

Pour info , j 'ai renforcé le Fond de chez Sienna . Depuis que je l 'ai pris ( c’est récent ) on est sur du 3.5 % annuel . Après le fond est récent , faut lui laisser le temps de monter en charge .

Je pensais prendre un peu du futur BPI défense mais en écoutant des infos sur la fameuse PME qui va être rachetée par des américains , j 'ai entendu le montant et je trouvais cela dingue , tyoe 10 fois le CA . Donc pour le fond BPI , ca va être hyper cher et donc les perfs risquent d 'être très moyennes .

2 « J'aime »

J’en ai pris moi aussi du sienna défense dette privée la semaine dernière !

1 « J'aime »

Décryptage

Marges comprimées, contraintes plus lâches : la pression monte sur une dette privée en pleine surchauffe

Les prêts non bancaires enregistrent une nouvelle année record. Mais le manque de transactions primaires tire les conditions de crédit à la baisse, et alimente les appels à la vigilance.

Offrir l’article

Ajouter à mes articles

Commenter

Partager

Pimco a copiloté le méga-financement à 29 milliards de dollars du projet de data centers de Meta. (Photo iStock)

Par Anne Drif

Publié le 11 févr. 2026 à 07:00

PremiumVotre abonnement vous permet d’accéder à cet article

« Le marché ferme les yeux sur les risques de crédit que les acteurs acceptent de plus en plus de prendre. » Après les « cafards » de Jamie Dimon, c’est au tour du président du géant Pimco, Christian Stracke, de porter la charge contre la ruée des investisseurs vers les rendements de la dette privée.

« Il existe un nombre assez important de prêts à problèmes qui ont été accordés au cours des premières années de cette décennie et qui prendront des années à être résorbés », a estimé le dirigeant. « Ce n’est pas bon signe que tous ces problèmes apparaissent en matière de performance des prêts à un moment où l’économie est au beau fixe », a-t-il renchéri auprès de Bloomberg.

Son rival BlackRock a d’ailleurs enregistré des revers. Et le taux de défauts des crédits privés a légèrement crû aux Etats-Unis, selon Fitch. Sur 1.200 lignes analysées, il est passé de 5,4 % à 5,6 % entre les deux derniers trimestres 2025. Quelque 300 crédits ont même vu le leur progresser de 8,4 % à 9,2 %. De ce côté-ci de l’Atlantique, « il existe des risques qui guettent en dehors du secteur bancaire traditionnel », a encore lancé le président de la BaFin, Mark Branson. L’alerte des régulateurs a été incessante ces derniers mois.

1.700 milliards de dollars d’actifs

Face à l’essor du crédit privé, et ses plus de 1.700 milliards de dollars d’actifs, investisseurs et superviseurs se font peur. La barre des 2.000 milliards sera franchie en 2026 et approchera les 4.000 milliards d’ici à quatre ans, selon Moody’s. Sans compter un confortable stock de liquidités de plus de 500 milliards, d’après les calculs de Preqin.

« La dry powder (l’argent qui a été levé mais n’a pas encore été investi, NDLR) du private equity est trois à quatre fois plus élevée que celle de la dette privée. C’est l’un des facteurs qui devrait continuer à porter la forte demande pour la dette privée dans les années à venir », estime Arnaud Piens, associé d’Arcmont. Rien qu’en 2025, plus de 41 milliards d’euros ont été accordés en Europe dans 160 opérations, selon Pitchbook. La France en a même concentré la plus forte part, avec 24 % des deals de financements.

Lire aussi :

DECRYPTAGE - KKR, Blackstone et Apollo prêts à affronter les stress tests de la Banque d’Angleterre

Face au manque d’opportunités de première main, l’afflux de capital se déverse sur le refinancement de dettes existantes, dont les emprunteurs tirent les conditions à la baisse et où la concurrence s’exacerbe. Plus de 18 milliards sont venus financer ces opérations, un niveau sans précédent depuis 2020. Des crédits disputés non seulement par les fonds mais aussi par les équipes de crédit syndiqué des banques.

Plus de concurrence

Résultat, les fonds de dette sont contraints de baisser leurs exigences. « Un marché avec moins de grands deals, cela signifie plus de concurrence et donc plus de compression des marges et des ‹ covenants › [plafonds d’endettement, NDLR], et davantage de levier, observe François Lacoste, managing partner d’Eurazeo. Beaucoup d’argent, notamment en provenance des investisseurs particuliers au travers de grands fonds internationaux, arrive par ailleurs de façon agressive sur le marché et a besoin d’être investi. »

C’est le grand retour des « covenant-loose », voire « covenant-lite » sur les gros deals : des contraintes d’endettement très lâches, voire quasi inexistantes. Dans le cas de « covenants loose » par exemple, les plafonds d’endettement tolérés sont tellement élevés, jusqu’à 11 fois l’Ebitda, que ces limites en réalité n’en sont pas. Voire aucun plafond n’est imposé.

Lire aussi :

EN CHIFFRES - La guerre commerciale pèse sur les conditions de crédit en France et en Allemagne

DECRYPTAGE - Les banques françaises abordent la saison des résultats avec des vents favorables

Derniers exemples en date : Permira a négocié l’absence de ces conditions standards auprès de Blackstone, CVC et GIC pour le fournisseur de service britannique JTC. Idem, a rapporté Bloomberg, pour la société d’éducation britannique The Key Group auprès de Goldman, Macquarie et Apax Credit.

« On observe également de plus grande largesses dans le calcul du ratio d’Ebitda, le dénominateur. Il faut être extrêmement vigilant », pointe François Lacoste. D’autant que, face à la concurrence, les grands fonds de dette redescendent la chaîne et se tournent vers le segment « mid cap ». « Il y a toujours eu de la compétition et de la pression dans le marché. Ce qui fait aujourd’hui la différence d’un acteur à l’autre, c’est la capacité à résister », ajoute-t-il.

« 95 % du temps à dire non »

L’impact se voit aussi sur les taux qui s’approchent désormais de ceux des crédits syndiqués bancaires traditionnellement plus faibles, surtout sur les grosses transactions. Les marges se sont réduites de 50 points de base, ramenant le coût total des lignes de crédit (marge et taux interbancaire de base) entre 9 et 10 % sur certains dossiers.

Ce qui n’est pas anodin pour les fonds de dette. Si les banques peuvent être très compétitives sur les taux, c’est qu’elles ne gardent pas le crédit au bilan et qu’elles prennent en compte dans leur calcul le « side business », les autres flux de revenus que peuvent promettre les emprunteurs. « C’est peut-être acceptable dans la gestion des risques des banques. Mais c’est tout l’inverse pour les fonds. Nous sommes des banques à l’ancienne ! » juge François Lacoste.

Le tri donc s’impose. « Notre taux de sélectivité se situe généralement entre 3 et 5 %, ce qui témoigne de notre approche disciplinée », met en avant Aurélien Loszycer, associé du gérant d’Ares, qui a enregistré plus de 30 milliards de dollars d’afflux de capital sur les trois derniers mois de 2025. « Nous sommes vigilants en matière de protection du crédit. » Certains l’affirment aujourd’hui : « On passe 95 % de notre temps à dire non. »

Abonnez-vous à la newsletter « Les Echos de la banque »

Recevez chaque vendredi les informations exclusives et les décryptages de nos spécialistes du secteur bancaire > S’inscrire

Anne Drif

2 « J'aime »

2 « J'aime »

1 « J'aime »

A ses vœux aux armées, Le Président de la République a déclaré :

" Je veux vous demander davantage. Nous avons besoin de produire plus vite, de produire en volume, de massifier… On ne nous attend pas. Quand on a des délais de 5 à 7 ans pour des capacités nouvelles, c’est clair et net on est en train de se faire sortir du marché "

" Il n’y a pas de marché garanti, il n’y a pas de chasse gardée, il y a une compétition féroce, l’armée française n’est plus un marché captif pour nos industries de défense, car nous irons chercher des concurrences européennes si elles sont plus rapides et plus efficaces ".

En gros, les autres pays de l’OTAN achèteront aux USA et/ou investiront dans leurs propres pays donc subventionneront leurs propres industries de défense en leur offrant une demande permettant d’amortir les coûts fixes pour pouvoir vendre moins cher à l’export, tandis que la France fera ce qu’elle fait depuis quelques décennies : oublier toute politique industrielle pour aller chercher les réponses industrielles à l’étranger.

Moralité : je n’investis pas sur le secteur de la défense en France, sauf sur des acteurs matures (Dassault…)

J’ avoue que je ne comprends pas du tout ce que vous racontez . C’est juste l’ inverse dans le domaine de la défense qui est un des rares domaines de souveraineté en France. Après ca ne passe pas comme on le voudrait en terme de volume, de capacité de production, délais… mais il y a un certain savoir-faire.

2 « J'aime »

Le secteur de la défense fonctionne effectivement très bien : la France est le deuxième exportateur mondial d’armement.

Le problème, c’est qu’au niveau européen, nos clients restent rares (principalement la Grèce ou la Croatie, par exemple).

L’Europe ressemble est une entité qui se méfie de ses membres (le nucléaire en est un bon exemple).

Encore aujourd’hui, certains pays comme les Pays-Bas préfèrent acheter leurs équipements militaires aux Américains.

Par ailleurs, la France finance environ 20% du budget européen en tant que contributeur net.

L’Union européenne a parfois un effet destructeur sur l’emploi privé français, sauf dans les secteurs à très forte valeur ajoutée (armement, aéronautique, luxe).

Le travail y est fortement taxé, et nous avons perdu l’avantage de l’énergie bon marché qui avait longtemps soutenu notre modèle social.

Cela ne signifie pas qu’il n’existe plus de belles entreprises industrielles françaises, mais c’est difficile de localiser les productions en France dans ce marché ouvert.

1 « J'aime »

J’écoute juste Macron : " nous irons chercher des concurrences européennes"

Faut surtout regarder ce que fait un homme politique…

Justement il accuse les industriels de ne pas investir alors qu’il tarde à passer les commandes. Dassault peut supporter, pas la PME qui ne peut pas s’engager à l’aveugle.

Du coup, plus de visibilité pour les PME industrielles allemandes que pour les PME françaises. Donc la vitesse de déploiement sera plus faible en France

1 « J'aime »

Bonjour la file

Infos du jour, on en parlait avec Philippe cette semaine…

Bonne lecture.

« Le Private Credit commence à tousser

Pendant que le S&P parle IA et soft landing, le financement réel rappelle que le cycle, lui, n’a rien oublié.

Le S&p 500 continue de monter porté par l’IA et le scénario de « soft landing », mais le private credit se dégrade nettement depuis plusieurs mois.

Or, historiquement, quand actions et crédit divergent, c’est souvent le crédit qui voit juste car il est proche de l’économie réelle.

La hausse des défauts, le coût de refinancement et la pression sur les entreprises endettés montrent que le cycle se tend progressivement.

Ce n’est pas une crise majeure, mais un signal que le marché actions reste très optimiste alors que la réalité financière commence à se durcir. »

7 « J'aime »

Blackstone lance à son tour un signal négatif sur le crédit privé

Après les turbulences traversées par le fonds Blue Owl, le géant Blackstone est confronté à des demandes de retraits substantielles sur l’un de ses grands fonds de crédit privé, signe que les investisseurs commencent à se désengager de cette classe d’actifs.

Offrir l’article

Ajouter à mes articles

Commenter

Partager

Le fonds BCRED de Blackstone, totalisant près de 82 milliards de dollars d’actifs sous gestion, a connu une décollecte nette de 3,8 milliards de dollars sur le dernier trimestre. (Photo Michael Nagle/Bloomberg)

Publié le 4 mars 2026 à 06:30

PremiumVotre abonnement vous permet d’accéder à cet article

Après plusieurs années d’essor, les investisseurs commenceraient-ils à se détourner de la dette privée ? Alors que ce marché a connu une expansion continue sur la dernière décennie, le géant Blackstone a envoyé un signal négatif en annonçant que l’un de ses grands fonds de crédit privé avait fait l’objet de demandes de retraits significatives.

Son fonds BCRED, totalisant près de 82 milliards de dollars d’actifs sous gestion, a connu une décollecte nette de 3,8 milliards de dollars sur le dernier trimestre, selon un document publié auprès de l’autorité boursière américaine, la SEC. Les rachats, d’un montant de 5,9 milliards, ont largement dépassé les nouveaux investissements, de 2 milliards. Atteignant presque 8 % du total des actifs, les demandes de retrait ont dépassé la limite de 5 % habituellement fixée pour contenir la décollecte.

Couverture des demandes

Blackstone a fait le choix de répondre à la totalité des demandes de rachat. Le fonds et ses équipes ont pour cela investi 400 millions de dollars afin de couvrir l’ensemble des demandes, évitant ainsi le mouvement de panique observé chez son concurrent Blue Owl lors de la récente révision de ses règles de liquidité.

Lire aussi :

EXCLUSIF - Dette privée : Société Générale revoit à la baisse son partenariat avec Brookfield

DECRYPTAGE - Crédit privé : BNP Paribas et Apollo négocient un partenariat en Europe

« Ces investissements visaient à répondre à 100 % des demandes pour le trimestre, avec certitude et rapidité. Ils soulignent notre conviction dans BCRED et notre alignement avec ses investisseurs », a réagi un porte-parole. D’après le document transmis à la SEC, BCRED dispose encore de 8 milliards de dollars de liquidités, lui donnant encore de la marge de manoeuvre.

Le géant des actifs privés a par ailleurs mis en avant la performance de son fonds, avec un rendement annuel de 9,8 % depuis son lancement en 2021 et de 8 % sur l’année 2025. Il n’empêche : ces retraits sont observés avec attention par les investisseurs qui guettent un retournement du marché de la dette privée jusqu’ici en pleine expansion.

A l’abri du regard des régulateurs

Portée par le durcissement de la réglementation bancaire post-crise financière qui a empêché les banques de s’exposer aux crédits les plus risqués, la dette privée s’est développée à l’abri du regard des régulateurs. Après plusieurs accidents à l’automne dernier, notamment les faillites de Tricolor et First Brands, les inquiétudes se sont renforcées sur cette classe d’actifs du fait de son rôle dans le financement des data centers. Celle-ci est également très exposée aux entreprises de logiciels récemment secouées par la « SaaSpocalypse » - la chute des valorisations des géants du Saas.

Lire aussi :

« Le marché du crédit privé n’est pas en crise, mais les ingrédients sont réunis pour un cycle de crédit difficile. Le principal déclencheur est un choc dans l’un des secteurs clés », indiquent les analystes d’UBS dans une note, pointant la concentration des portefeuilles sur quelques secteurs : les services (25-30 %), la technologie (20-25 %), la santé (15-17 %).

Ce risque a été exacerbé par la récente baisse des taux d’intérêt qui a diminué le rendement des prêts, ainsi que l’intensification de la concurrence poussant les prêteurs à accepter un affaiblissement des « covenants » (clauses de respect des ratios financiers).

Série de déconvenues

L’annonce de Blackstone vient s’ajouter à une série de déconvenues, la plus emblématique étant celle du fonds Blue Owl. Le jeune gérant alternatif a dû renoncer à fusionner deux véhicules de dette privée face à une fronde de ses investisseurs qui craignaient d’y perdre des plumes, puis dernièrement a contraint la liquidité sur l’un de ses fonds.

Blue Owl a entraîné dans son sillage d’autres « business development companies » (BDC), ces véhicules d’investissement dans la dette privée cotés en Bourse, comme celui de KKR qui a publié des résultats en dessous des attentes, et MidCap Financial Investment Corp, géré par Apollo, contraint de réduire son dividende.

Lire aussi :

« Le marché est sans pitié » : le private equity français se crispe en pleine détente mondiale

Du fait de leur cotation, ces BDC sont contraints à plus de transparence que les autres types de fonds dans le crédit privé, et ne sont ainsi que la partie émergée de l’iceberg de ce marché évalué à 1.800 milliards de dollars. Pour l’investisseur activiste Boaz Weinstein, les turbulences récemment traversées par Blue Owl révèlent des failles plus profondes.

« Tout ce qu’il faut, c’est que la boule de neige commence à dévaler la colline, et elle a commencé. Blue Owl est en plein milieu de cela », a-t-il déclaré la semaine dernière.

Abonnez-vous à la newsletter « Les Echos de la banque »

Recevez chaque vendredi les informations exclusives et les décryptages de nos spécialistes du secteur bancaire > S’inscrire

Ingrid Feuerstein

2 « J'aime »

C’est sûr , c’est moins mainstream que la guerre du golfe, plus compliqué à comprendre que la hausse du cours du pétrole et les effets court termes ne sont pas visibles sur les indices …

Mais j 'entends des professionnels qui sont inquiets : "La crise du secteur n’est pas encore avérée, mais des premiers signes peuvent faire craindre le pire : Blue Owl Capital, Blackstone, Elliott Management, faillite de la banque anglaise MFS… Les dominos commencent à tomber, les uns après les autres. Le private equity et la dette privée sont intimement liés. "

Remake 2008 ?

3 « J'aime »

Une bulle parfaite, dans un marché non régulé, avec une course au haut rendement.

Un banquier sait que le plus important n’est pas l’intérêt perçu sur un prêt, mais la capacité de l’emprunteur à rembourser.

Le prêt n’est pas le problème de l’emprunteur mais du prêteur.

1 « J'aime »