J’ai reçu un mail de Linxea expliquant Impulsion 12. Après lecture ça me parait bien compliqué. Qui a testé ce type de produit ? Quels avantages et quels inconvénients ? Quels points de vigilance ?

Par principe tous les produits structurés sont des instruments très complexes.

Si vous ne comprenez pas la première règle c’est de ne pas investir.

Ce n’est ni le premier produit structuré ni le dernier qui sera proposé par Linxea puisqu’au c’est gavé de frais et que tous les intermédiaires en bénéficient gracieusement.

Pour le reste vous trouverez de nombreuses discussions sur ce forum qui ont étudiés les précédentes offres de produits structurés sur toutes leurs couture sur ce forum.

4 « J'aime »

J 'ai entendu cet am que la chute de Stellentis pourrait impacter les produits struturés car Stellentis est la troisième plus grosse position des produits structurés , que j 'ai toujours refusé de prendre malgré les relances des commerciaux …

"Selon certaines estimations de marché, l’encours total des produits structurés adossés à Stellantis pourrait représenter plusieurs milliards d’euros.

Des bases de données professionnelles (Structured Retail Products) recensent plus de 2 300 produits structurés encore en cours liés à l’action Stellantis.

Ces produits comportent des barrières de protection, souvent autour de 50 %, généralement calculées après décrément.

Mais si la situation devait durer ou s’aggraver, certaines de ces barrières pourraient être franchies, exposant alors une partie des épargnants à des pertes en capital lourdes à l’échéance, bien éloignées de l’image “prudente” avec laquelle ces produits ont été commercialisés. "

4 « J'aime »

J’ai reçu la pub hier (Je ne reçoit des mails de Linxea que pour ce genre de truc à la c**). Décevant…

Truc plutôt clair pour une catégorie de produit généralement volontairement complexe.

Émetteur : Goldman Sachs.

Capital garanti, sauf si défaut de l’émetteur.

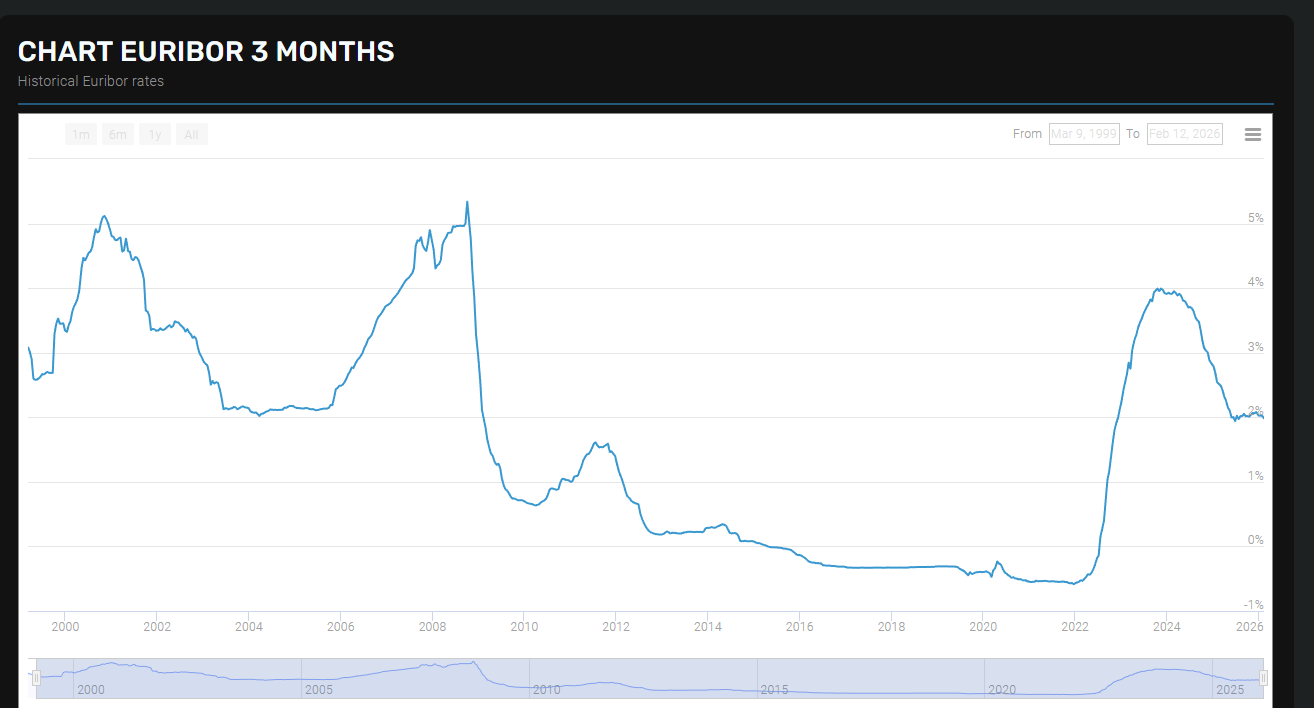

coupon de 1,75% par trimestre si, à chaque date de constatation, l’indice 3 mois Euribor est sous 3,2%.

Aucune idée des frais, mis à part les frais d’enveloppe Assurance vie, je ne sais vraiment pas du tout ce qu’il y aura, je n’ai rien trouvé?

Important : Les coupons sont ‹ ‹ mis en mémoire › ›, (C’est joliment appelé mais on vous voit) Donc pas d’intérêts composés.

2 « J'aime »

Bonjour,

si vous ne voulez pas recevoir la pub de linxéa, c’est facile, il suffit d’aller dans « préférences de contact » et décocher les 2 options.

Personnellement ça fonctionne bien, je reçois seulement les revalorisations des fds en euros et parfois une autre info plus technique (fusion/absorption …).

Le RGPD de 2018 permet de ne pas recevoir les infos commerciales et c’est pour moi le seul point positif de l’UE.

3 « J'aime »

Bonjour

2 bonnes raisons pour ne pas sousrire

1/ Remboursement anticipé au gré de l’émetteur. L’émetteur privilégie ses intérêts pas ceux des souscripteurs

2/ Coupons réservés. Si ca se passe bien, vous accumulez les coupons… qui sont pris en compte pour facturer les frais de gestion . Ca peut rogner sacrément la performance…

6 « J'aime »

Produit essentiellement destiné à remplir les poches de Goldman Sachs.

A éviter.

2 « J'aime »

Impulsion 12 a déjà perdue près de 10 % de sa valeur ! Quelqu’un sait pourquoi ?

C’est un produit dont la formule de calcul est basée sur les taux d’intérêts (Euribor 3M), qui ont sensiblement augmenté ces dernières semaines. C’est une partie de l’explication.

Ca ne remet pas en cause ni la garantie du capital ni les coupons (pour le moment). Les valorisations en cours de vie sur ce type de produit sont souvent difficiles à prévoir. Les produits structurés sont à conserver jusqu’à leur terme ou à leur remboursement anticipé, une sortie en cours de route n’est pas conseillée si on peut l’éviter.

2 « J'aime »

Normalement ce genre de produit doit être conservé jusqu’à son remboursement anticipé ou jusqu’à son échéance finale. En cours de vie les fluctuations peuvent être très fortes.

Produit qui génère de bonnes marges, mais pas forcément chez l’acheteur final.

1 « J'aime »