Le sujet du risque de change revient très souvent quand on investit depuis la zone euro sur des ETF exposés au dollar (S&P 500, MSCI World, Nasdaq, etc.). Beaucoup d’investisseurs se demandent s’il faut couvrir (hedgé) ou laisser courir (non hedgé) l’exposition EUR/USD.

J’ai essayé de compiler les principaux points qu’on voit passer (avantages/inconvénients, coûts de couverture, horizons d’investissement, cas où ça peut aider / desservir) dans un article :

Bonjour,

Excellente idée de sonder les membres du forum. (Y a t’il une fonction sondage sur le forum, qui permettrait de simplifier la mise en œuvre).

Pour moi (investisseur sans beaucoup de background, cherchant la simplicité ) : je n’ai encore jamais hedgé, principalement pour une question d’horizon (long terme), mais je n’exclue pas de le faire lorsque mes échéances de sortie se rapprocheront et/ou si une tendance majeure et structurelle se dévoilerait sur l’EUR ou l’USD.

C’est vrai qu’à terme pour sécuriser son capital contre le risque de change ça peut valoir le coup de doucement passer d’un portefeuille hedgé à un autre.

Par principe, je ne prends d’assurance que si je suis face à un risque que je ne pourrai pas assumer.

Donc je ne prends jamais d’assurance voyage par exemple.

En ce qui concerne les ETF, je ne prends pas les Hedgés.

Je diversifie mon portefeuille ETF actions sur un seul critère : le maximum de zones géographiques, avec une préférence pour les émergents. Donc ces ETF sont sensibles certains au dollar, d’autres au yen, d’autres au real brésilien. .. Mon portefeuille n’est donc pas soumis à l’évolution d’une seule devise. et les différentes monnaies de mon portefeuille ne sont pas corrélées. Et pour bien suivre le real brésilien, je sais que sa corrélation est négative avec le dollar. Quand le dollar baisse par rapport à l’euro, le real brésilien tend à progresser par rapport à l’euro ou au moins à bien résister.

Je suis investisseur de long terme. En ce moment, je me donne 3 ans pour arbitrer 300 000 € des fonds euros + livrets + parts sociales vers des ETF actions et mines d’or. Avec comme horizon de consommation de mon épargne dans 10 ans, progressivement. D’ici 10 ou 20 ans, j’aurai peut-être vu l’euro passer à 1,50 dollar puis rebaisser à 1,25, de même pour les autres monnaies. Ce que je veux dire, c’est que la tendance n’ira pas sur 20 ans toujours dans le même sens et pour toutes les monnaies. donc j’aurai le temps de me refaire.

Ayant une préférence pour les émergents, je sais que leurs monnaies ont une probabilité de baisser par rapport à l’euro, voire de décrocher parfois très brusquement. Mais je compte sur le long terme sur une meilleure perspective action. Par exemple, il peut y avoir des mouvements soudains du real brésilien qui me font perdre plusieurs années de rendement action, mais j’ai intégré ce risque, ça ne m’empêche pas de dormir.

Le risque de non couverture peut se manifester par des pertes mais aussi des gains.

Conclusion : je ne prends pas d’ETF hedgé car je tolère très bien le risque.

Merci pour votre retour super riche. Je penche vers votre approche, je ne me couvre pas non plus. Je pense que l’allocation d’actif et la sélection fine de produits diversifiés permet déjà de travailler la couverture du change.

Pour lancer un sondage, sous Discourse, c’est la roue crantée à droite de la barre d’outils de la fenetre d’édition de message et sélectionner « creer un sondage »…

Je trouve paradoxalement le hedge risqué. Pour moi, c’est du tactique court terme. Rare sont les pays qui veulent détruire complétement leur monnaie

Bon si qq trouve un hedge en EUR ou USD sur la bourse turc, ça me ferait changer d’avis…

Bonsoir,

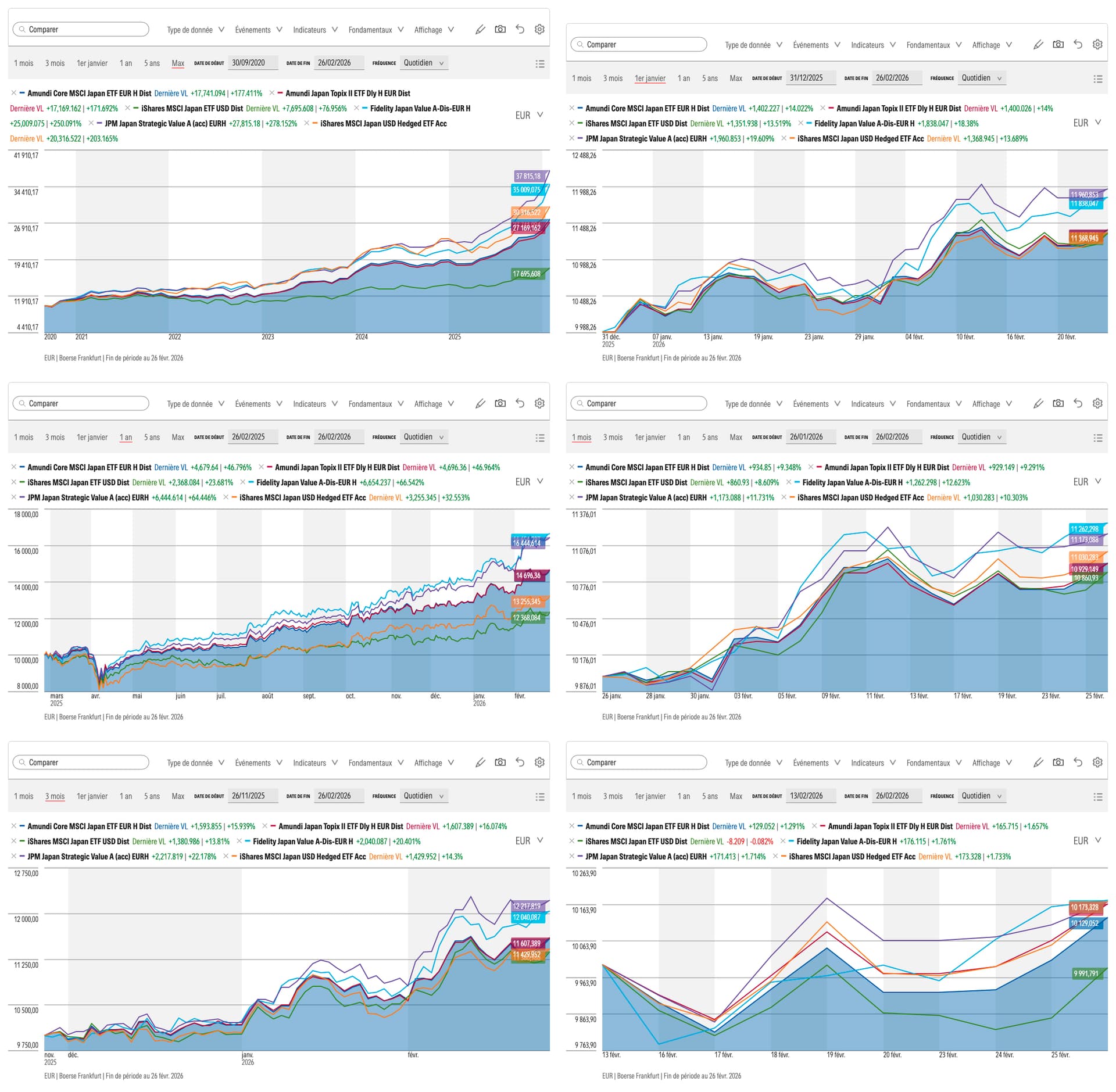

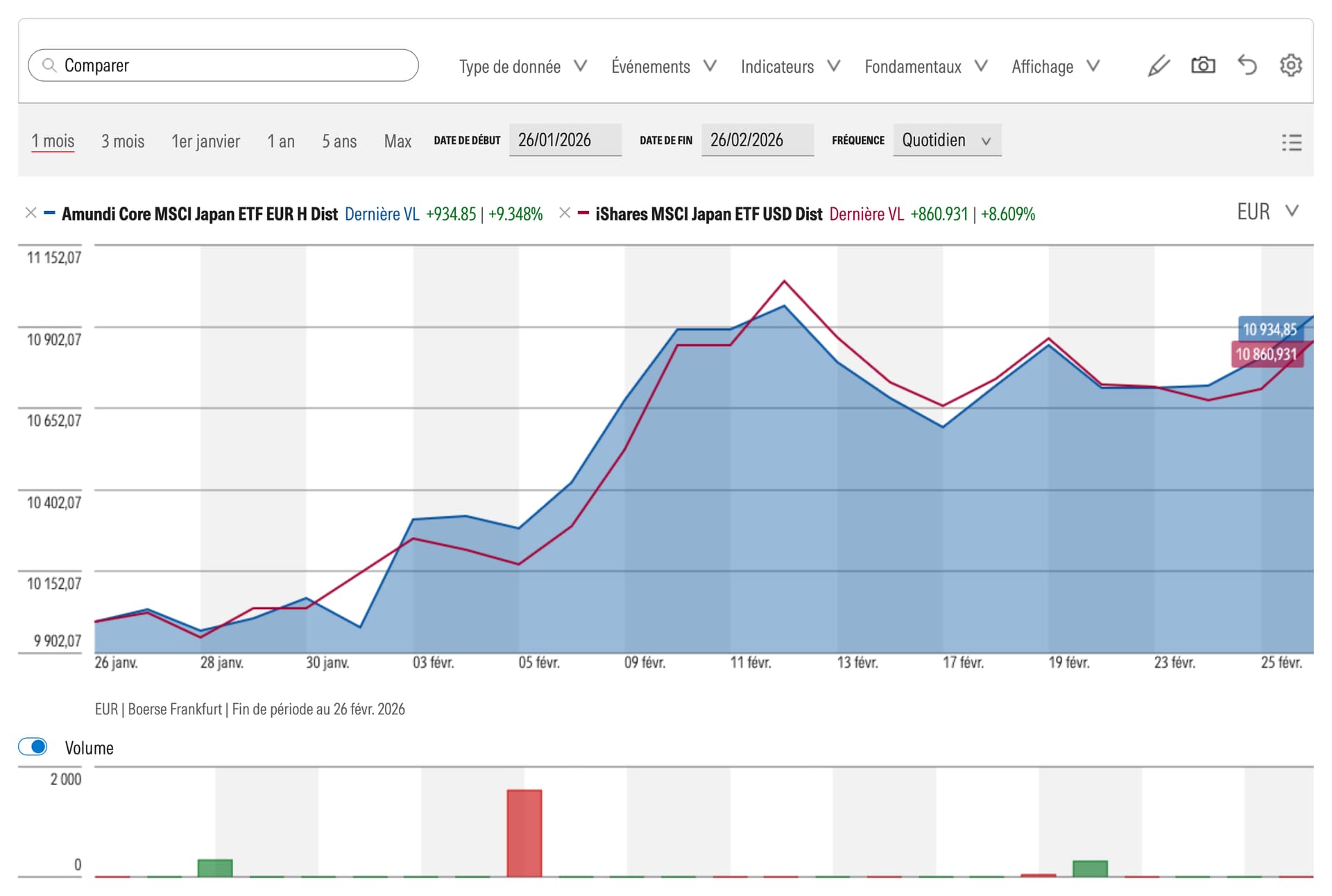

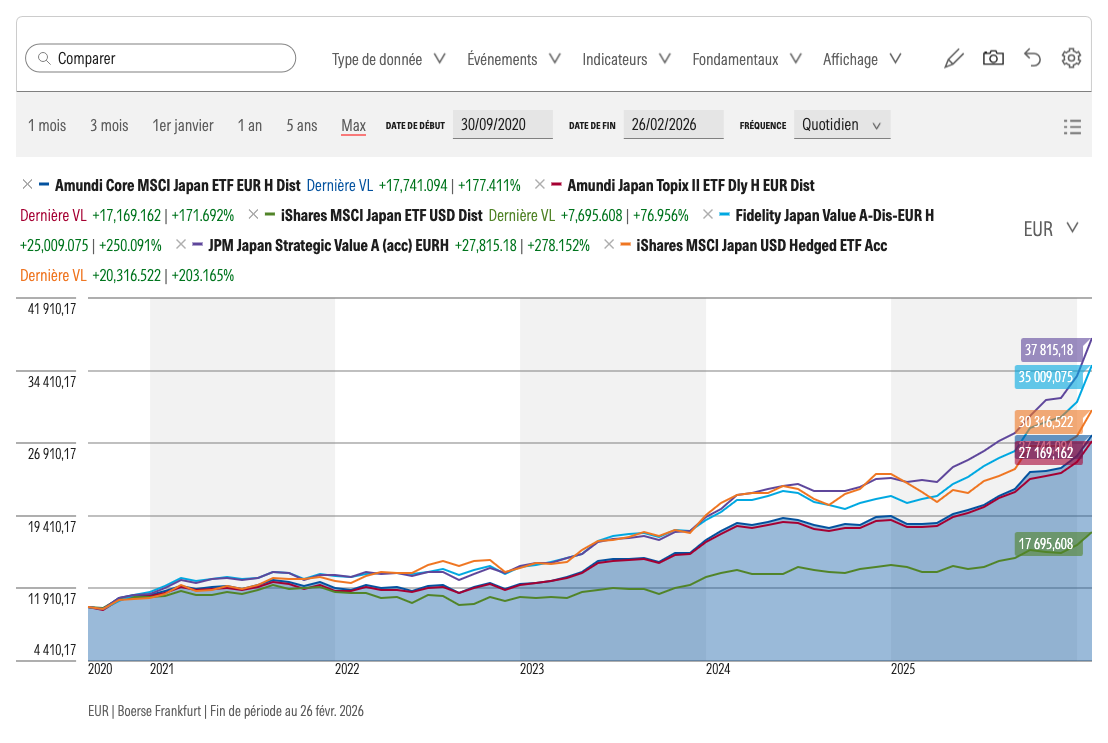

Il n’y a pas que le hedgé euro-dollar. Je m’intéresse au MSCI Japan avec 2 ETF ishares: l’un hedgé (IE00B42Z5J44) et l’autre non (IE00B02KXH56 - celui ci est distribuant mais je fais une comparaison avec dividendes réinvestis).

On constate que de 2012 à 2021, le yen est relativement stable par rapport à l’euro et les 2 ETF se suivent assez bien. La performance obtenue est très comparable.

À partir de 2022, le yen comment progressivement à baisser jusqu’à fin 2025: alors le fond hedgé offre une meilleur performance, ce qui est normal puisqu’on gomme les effets de change.

Mais depuis début 2026, le yen s’est à nouveau stabilisé : sur les 2 derniers mois, le fond non hedgé offre une performance légèrement meilleure…

Le yen est tombé bien bas qu’il pourrait remonter (en tout cas, il semble difficile d’aller bcp plus bas) et alors c’est le fond non hedgé qui va offrir la meilleure perf…

Vu les évolutions passées du change et les perspectives économiques et monétaires du Japon, je pense qu’il est actuellement plus judicieux d’aller sur le non hedgé. C’est une conviction personnelle et j’espère qu’elle sera payante sur le long terme, l’avenir nous le diras… ou pas !

Depuis 2008, je fais en sorte d’être exposé aux devises étrangères. Je m’inquiète en effet des montagnes de dettes publiques et souhaite ne pas disposer de tous mes avoirs en une seule monnaie, l’euro (je serais encore moins optimiste pour le dollar).

Par ailleurs, une monnaie est une créance sur l’économie du territoire de cette monnaie. Il n’est pas impossible qu’à horizon de 20 ans, on puisse imaginer un scénario où l’économie européenne soit déclassée, ne disposant ni de l’accès aux mines (c’est fait), ni de l’accès aux énergies (l’Europe a décidé de se couper de l’approvisionnement bon marché en gaz russe, ce qui était la volonté constante des USA depuis un demi siècle), ni de la transformation des matières premières via l’industrie, ni du savoir en cas de décrochage des niveaux scolaires et universitaires, ni de la technologie de pointe, ni de la capacité à autoriser les géants européens type Google grâce à notre « supériorité » normative.

Dans les 2 cas (crise de la dette ou déclassement de l’économie et du niveau éducatif), l’exposition à d’autres devises (surtout hors dollar) constitue une protection d’une fraction de mon épargne.

Je partage votre point de vue sur le déclassement de l’économie européenne.

Ca a déjà bien commencé, on a ouvert grand nos marchés aux économies moins disantes sociales et environnementales pour que les ultra-riches s’en mettent plein les poches.

Le niveau éducatif, en France au moins, est en constante régression malgré des études de plus en plus longues.

L’europe (avec un petit e) régresse de partout et ce n’est qu’un début.

couvert ou non… telle est la question pour nos positions hors E.U.

J’ai constaté la différence l’année dernière sur marché US avec un ETF non couvert …

Pour le marché japonais, j’ai choisi le LYX JAP TOPX UCITS ETF HEDG DIST - FR0011475078 - et en suis satisfait à date et plus récemment en CTO Amundi Core MSCI Japan UCITS ETF EUR Hedged Dist.

J’ai étudié les options possibles (MSCI, OPCVM, couverts ou pas), les fluctuations du yen / Euro ne semblent pas encore significative avec néanmoins selon moi un l’avantage au hedgé.

J’ai sondé Chat GPT (à considérer avec réserves d’usage) : Reuters du 25/02/2026 repris ailleurs : j’ai donc analysé la dépêche Reuters et sa reprise. 1) Ce que dit la nouvelle (en clair) Le gouvernement japonais a nommé deux universitaires perçus comme “reflationnistes” (pro-relance / plutôt accommodants) au conseil de politique monétaire de la BOJ : Toichiro Asada (remplace Asahi Noguchi fin mars) et Ayano Sato (remplace Junko Nakagawa fin juin), sous réserve d’approbation du Parlement. Réaction de marché rapportée : yen en baisse (USD/JPY brièvement au-delà de 156) et actions japonaises en hausse (Nikkei à un record), car le marché a revu à la baisse la probabilité/rapidité de futures hausses de taux BOJ. Lectures “macro” citées par Reuters : risque de twist-steepening (taux courts qui baissent si le marché price moins de hausses de taux, mais longs/super-longs qui montent si l’inflation attendue progresse).

Mais plus que couvert ou non couvert, je m’interroge sur le choix des UC avec notamment des OPCVM type Value (elles aussi couvertes contre le taux de change) qui semblent pertinentes.

Pour l’instant je conserve mes positions couvertes (ETF Topix et MSCI)

Les valeurs étudiées :

LYX JAP TOPX UCITS ETF HEDG DIST - FR0011475078

Amundi Core MSCI Japan UCITS ETF EUR Hedged Dist - LU2133056387

FIDELITY FUNDS - JAPAN VALUE FUND A-DIST-EUR (HEDGED) - LU0611489658

JPMF IF Japan Strategic Value A ACC EUR - LU0329204977

iShares MSCI Japan UCITS ETF (Dist) Non couvert - IE00B02KXH56

iShares MSCI Japan EUR Hedged UCITS ETF (Acc) - IE00B42Z5J44

Personnellement je n’ ai gardé que la version non couverte pour le Japon. A ce jour ca se tient en 2026 au niveau des performances.

L’ époque ou il fallait avoir une couverture systématique sur le Japon me semble révolue du fait principalement du retour de l’ inflation… Après est ce durable ?

Merci Stéphane, c’est complet.

J’ai l’impression que la couverture dépend aussi de la durée de placement : si c’est l’année, je comprends la couverture, pour moi c’est différent car j’entame un mouvement d’achat qui va durer 3 ans sachant que je ne commencerai à sortir que dans les années 30 et 40.

Concernant les ETF retenus voici mon avis :

Amundi Japan TOPIX II UCITS ETF EUR Hedged Dist FR0011475078 : je ne prends pas (frais 0.45)

Amundi Core MSCI Japan UCITS ETF EUR Hedged Dist - LU2133056387 :je ne l’ai pas vu, accessible sur quelle assurance vie . frais 0.20

FIDELITY FUNDS - JAPAN VALUE FUND A-DIST-EUR (HEDGED) - LU0611489658 : pas pour moi, je ne prends que des ETF, la gestion active fait sur la durée de piètres performances étant donné les frais

iShares MSCI Japan UCITS ETF (Dist) Non couvert - IE00B02KXH56 : je ne l’ai pas vu, accessible sur quelle assurance vie . frais 0.12 !

iShares MSCI Japan EUR Hedged UCITS ETF (Acc) - IE00B42Z5J44 : **intéressant mais **frais 0.64

Oui c’est vrai Philippe, les perfs H et NH son très proches sur dernier mois avec un coup au-dessus puis en-dessous… cf. dernier graphe.

Je passerai au NH dès signal plus net, ou bien, confirmation des différents intervenants ici et là…

Bon week-end !

Merci et avec plaisir Hervé.

Les fonds comme écrit au tout début sont logés en AV mais aussi CTO.

LU2133056387 > en CTO

IE00B02KXH56 > en CTO

Pour les fonds OPCVM, dans la grande majorité, les gestionnaires ne font pas mieux que les indices MAIS certains méritent de s’y intéresser.

Je replace le graphe du début de la 1ère colonne pour preuve.

Les courbes et chiffres sont sans appel.

Après reste le sujet des performances passées … et celles à venir.

Bon week-end !