Je m’adresse aux personnes qui sont convaincues qu’il faut sur le long terme allouer une partie significative de leur patrimoine sur les émergents.

Quelle part de votre patrimoine souhaitez vous allouer ?

Sur actions ou obligations ?

Sur quels pays ou zones ?

Sur quels supports ?

L’actualité présente sur l’énergie m’amène à me mettre en pause sur les achats ,et les ventes ont déjà été faites fin février, donc c’est le moment de réfléchir sur le long terme quand je trouverai venu le temps d’investir dans une optique de longue durée.

Bon là c 'est curieux j 'étais en train de me poser des questions sur le sujet .

Pour moi les émergents c’est 30 % pour les actions et 45 % pour les obligations ( me demande si j 'en ai pas trop pris d 'alleurs )

Pour les actions en PEA c 'est un bête tracker Amundi PEA Emergent et un Amundi PEA Asie Emergente ( acheté juste avant la crise donc pas terrible )

J 'envisage de passer en Avie sur les deux fonds Lazard Actions Emergentes R et HMG Globetrotter C qui sont deux fonds généralistes mais qui adressent des pays différents ( le HMG va dans des pays plus exotiques) . Ils performent mieux que les trackers généralistes .

J ''ai noté que depuis 5 ans l’amérique du sud a le mieux performé mais je me demande si c 'est toujours intéressant d 'y aller . Pas d 'avis . Il y a aussi des fonds "frontieres " qui ont bien performé mais plus risqués que les émergents plus connus

Pour la dette émergentes , ce sont les deux fonds IVO

Pour ma part les émergents représentent environ 10% des actions et 20% des obligations. Ce n’est pas forcément significatif mais j’ai pas mal augmenté l’exposition aux émergents en 2025.

Aucun pays ou zones spécifiques, juste des fonds généralistes :

En actions (PEA), uniquement le classique Amundi PEA Emergent

En obligations (AV), essentiellement les fonds IVO, datés avec IVO IG 2030, ouverts avec IVO Emerg Mrts Corp Debt, complémentés par un peu d’autres fonds en devises locales non hedgés qui se comportent bien quand le dollar se déprécie

Personnellement, j’investie rarement dans des fonds émergents généralistes trop concentrés (à mon goût) sur la tech en Corée, Taïwan ou Chine (souvent autour de 25 %, voire davantage). Cette concentration sectorielle et géographique ne correspond pas à ma vision des marchés émergents mais plutôt de la tech.

Je privilégie plutôt une approche par pays : Turquie, Inde, Thaïlande, Indonésie, Brésil… Cela permet de mieux capter les dynamiques propres à chaque économie.

Je trouve aussi que certains fonds “frontière” présentent un intérêt. Par exemple, le fonds HSBC est davantage orienté vers de petits pays asiatiques exportateurs comme le Vietnam. D’autres se concentrent sur l’Afrique et le Moyen-Orient, avec une forte exposition aux matières premières et aux banques, ce qui apporte une diversification supplémentaire.

De mon côté, j’aborde ces fonds avec une approche assez graphique, que je combine avec une analyse macroéconomique (croissance, politiques de relance, etc.) pour réaliser des trades sur quelques mois en profitant de leur volatilité.

En revanche, il ne faut pas sous-estimer les risques : certains événements politiques ou microéconomiques peuvent avoir des impacts très violents et rapides (devises sensibles, changements de régime, etc.).

Du côté obligataire, c’est une tendance de fonds de long terme. Je mix les fonds PICTETS et EDR emerging couvert euros ou devise locale. Avec une préférence pour les fonds couverts.

Tu as des compétences pointues dans le domaine ce qui n 'est pas mon cas . Mais c 'est vrai que c 'est concentré sur les pays dont tu parles . C’est quoi tes poucentages ?

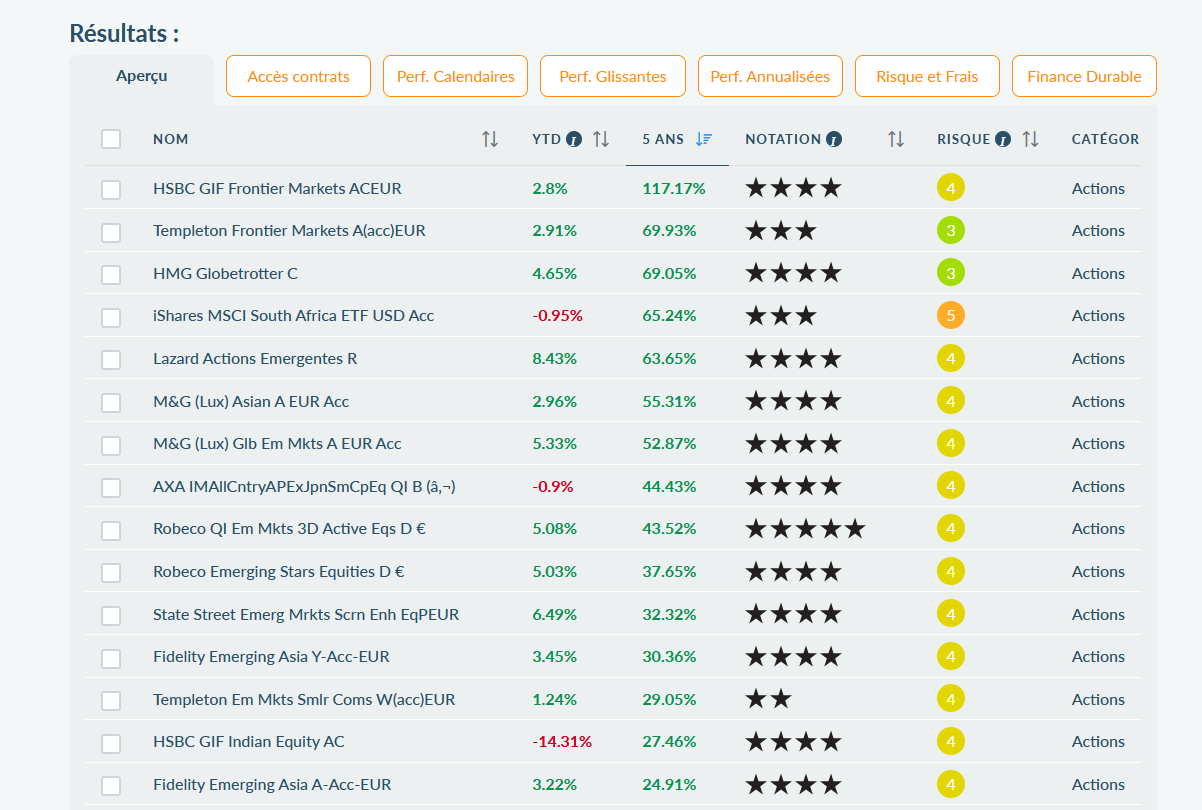

Alors le classement " émergents" des fonds sur 5 ans chez Linxea donne :

On retrouve les fonds Frontière dont le HSBC en tête . A noter les fonds HMG ( qui a des pays Frontière ) et le Lazard qui arrivent juste derrière . Là on ne la voit pas mais les ETF généralistes arrivent bien derrière avec une perf de 23 % sur 5 ans .

=> ca contredit la doxa comme quoi les ETF c’es toujours mieux que les fonds actifs . Ca l 'est globalement pour les indices actions des big caps des pays développés pour simplifier autrement on trouve mieux en fonds actifs . Après ca a l ’ avantage de la simplicité avec une fiscalité du PEA .

Au début je regardais les notes Quantalys pour choisir les ETF.

C’est une erreur, la note n’a aucune importance s’agissant d’un fonds passif. Ce que nous demandons à un ETF n’est pas d’être performant mais d’abord de répliquer au plus près l’indice du marché choisi, et ensuite de le faire pour le coût le plus faible possible. Les notes trduisent simplement la performance de l’indice donc ça ne sert strictement à rien à investisseur sur ETF.

Ce qui m’intéresse, c’est d’abord de choisir la zone géographique pour des raisons de long terme, et ensuite de prendre l’ETF correspondant.

Mais comme l’indique Garfield, le problème c’est que les ETF sont souvent trop généralistes. Par exemple je voudrais capter la performance de l’Argentine ou du Chili mais le fonds iShares MSCI EM Latin America UCITS ETF USD (Dist) comprend 61% Brésil, 29% Mexique, 5% Chili,2% Pérou, 2% Colombie

J’ai la volonté de m’exposer de plus en plus aux émergents. Mais en choisissant dans les émergents les zones qui m’intéressent le plus.

J’ai une préférence pour le Brésil dans le contexte actuel.

Côté obligataire : 14% sur le 10 ans avec une courbe plate puisque le taux d’intervention de la banque centrale est de 14,75%. Je suis confiant mais il est possible que vous m’expliquiez que ces taux s’expliquent par un niveau de risque élevé tant sur la dette publique que sur le change.

Du point de vue action, l’économie est diversifiée, notamment avec matières premières et énergie. Et donc adaptée au contexte de carences en hydrocarbures. J’ai ainsi profité de la baisse du 20 mars pour prendre 2000€ de Amundi MSCI Brazil UCITS ETF Acc EUR malgré des frais de 0.60% et pour renforcer mes lignes Amundi Idx Sol MSCI EM Latin Am UE € Acc et iShares MSCI EM Latin America UCITS ETF USD (Dist) avec tous deux des frais de 0.20% et composés majoritairement du Brésil et de 30 % de Mexique (Etat pétrolier mais avec une production nettement déclinante, son pic pétrolier était en 2005).

Je serais curieux de découvrir d’autres pays émergents intéressants dans l’absolu et prêts aux chocs pétroliere et gaziers.

J’ai tout vendu début Mars.

J’ai repris une petite ligne sur un fonds Thaï pour un pari graphique (0.7% du portefeuille).

Sinon, j’attends de voir l’évolution de la situation sur la croissance, les taux et le dollar.

Attention les bourses des pays émergents ne reflètent pas forcement le dynamisme du pays !

Bonne Journée.

Le taux d’emprunt d’Etat se détend au Brésil à 13,65 %. L’inflation reste prévue à 3 % en 2026, ce qui est la cible de la banque centrale, avec une incertitude concernant le Golfe, ce qui permet d’envisager un assouplissement du taux directeur (14,75% actuellement).

Le Brésil profite d’une monnaie dont le cours (0.17€) est revenu au niveau d’avril 2020, grâce à la crédibilité de la Banque Centrale que Lula n’a pas réussi à contraindre à baisser les taux, tout au contraire, mais loin de son cours de juin 2010 (0.45€).

J’ai confiance : une garantie de taux de 13.65% chaque année pendant 10 ans permet d’encaisser plus d’inflation et une baisse du taux de change. Et il m’est utile de diversifier mes devises pour ne pas tout avoir en €, avec la dette publique européenne.

Pour vous montrer la crédibilité de la banque centrale, un article du Monde du 1er août 2024 : " Au Brésil, le président Lula mobilise ses partisans contre la Banque centrale

Depuis le début de son mandat, le président de gauche a fait du directeur de la Banque centrale du Brésil l’une de ses cibles principales, l’accusant de maintenir des taux d’intérêt élevés, à rebours des intérêts du pays." La banque centrale aura depuis augmenté 7 fois sont taux directeuret a attendu mars 2026 pour décider d’une baisse de 0.25%.

11 avril 2026 :" Les actions brésiliennes figurent parmi les meilleures de l’année 2026, soutenues par un réal brésilien plus fort. Karel Mercx , un spécialiste de l’investissement d’Amsterdam, a déclaré sur X : “Je le dis depuis des années : la banque centrale du Brésil est la banque centrale la plus responsable au monde, et c’est une bonne chose pour les investisseurs”. " Le Brésil continue d’offrir certains des taux d’intérêt réels les plus élevés parmi les principales économies. La Bank of America prévoit que le réal brésilien se renforcera à 5,25 par dollar d’ici la fin de l’année 2026 et qu’il maintiendrait un niveau élevé en 2027, soutenu par les prix élevés des matières premières, le taux d’intérêt élevé et l’amélioration du climat politique, selon un rapport d’Investing.com. Le contexte géopolitique actuel serait un net avantage pour l’économie du Brésil en tant que pays exportateur net de pétrole."

L’incertitude porte sur la Présidentielle du 4 octobre ; ce sera Lula (donné entre 35 et 39 % au 1er tour dans un sondage de février) contre le représentant de la droite et du centre droit, probablement le Sénateur Flavio Bolsonaro (25 à 33%). L’incertitude est extrêmement forte car Lula part de beaucoup plus bas qu’il y a 4 ans où certains sondages le donnaient gagnant dès le 1er tour !

Les Brésiliens rééliront le président, mais aussi le vice-président, les membres du Congrès national, les gouverneurs, les vice-gouverneurs et les assemblées législatives des États de la fédération. Autant dire le manque de visibilité sur la politique économique.

Mais au moins, la visibilité de la politique monétaire est excellente et n’est plus un sujet : cette politique n’est absolument pas partagée avec la Présidence.