un comparatif très bien fait de ADI qui a « décortiqué » la nouvelle AV Patrimoine Garance par rapport à la « référence » Spirit2 , avantages /inconvénients .

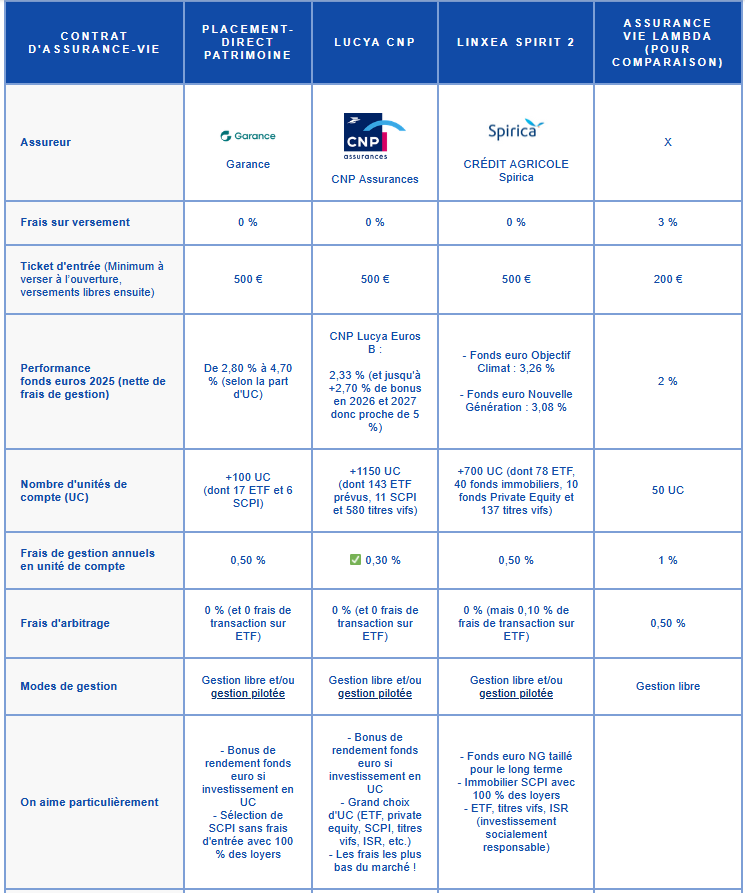

Pour résumé Patrimoine Garance est un bon choix pour des SCPI sans frais avec un bon fond en euros, le combo gagnant étant 60% de SCPI et 40% fond euros pour avoir un rendement de fond euros à 4.7%!!

Bonne interface de gestion et appli mobile

je rajoute juste que l’article ne mentionne pas que l’investissement en SCPI est déplafonné sur Placement-direct Patrimoine et que les pénalités de retrait anticipé ne s’appliquent pas sur les SCPI ce qui lui donne un gros avantage!!

Pour ma part, pas intéressant malgré les faibles frais : seulement 17 ETF alors que je cherche à diversifier sur un maximum de places boursières avec des ETF actions,

Sur le site, je n’ai pas trouvé les ETF, c’est mélangé avec toutes les OPCVM.

…et l’option épargne handicap sur ce contrat n’est pas proposée chez Garance, après échange avec un conseiller. Juste scandaleux, et rédhibitoire pour moi car je suis concerné .Ils le proposent bien chez Spirit 2.

Performance du fond euro pour 2025

-Part d’UC supérieure ou égale à 60%: 4,70%

-Part d’UC comprise entre 40% et 60%: 3,55%

-Part d’UC inférieure à 40%: 2,80%

Ce que je trouve Bizarre, on pourrait croire que la bonification est de +0,55% et de 1,90% fixe. Mais je n’ai trouvé aucun document que le dit implicitement.

j’ai plutôt l’impression que la bonification est au bon vouloir de l’assureur ou du courtier selon leur performance. Avez vous trouvé quelque chose sur ce sujet?

Une différence qui n’est pas mentionné sur les SCPI : sur le contrat Spirit, le délai de jouissance des SCPI est réduit (loyers des le 1er jour du mois qui suit) alors que sur Placement-Direct Partrimoine, les délais de jouissance sont ceux de la SCPI en direct. Sur les très long terme c’est minime comme différence sur le rendement mais elle existe…

Si l’on regarde du côté des contraintes, oui car on peut sortir quand on veut sans frais de pénalité alors que sur spirit spirica il faut attendre 3 ans. Interssant en cas d’une SCPI qui irait mal..

oui ainsi ils gardent la liberté de rémunération selon les conditions de marché et leur volonté plus tard d’acquérir ou non de nouveaux souscripteurs, quoique, même dans ce cas ils pourraient conditionner les bonifications a de nouveaux versements.

je ne sais pas si vous pratiquez cet assureur et ce distributeur, agissent ils habituellement de façon loyale ?

A propos de l’assureur Garance, l’AV de Garance a été sur le nouveau podium d’investir pour les AV 2026 sur son fond euros depuis 9 ans…

2ième place sur les AV pour le fond euros

J’étais client Actépargne 2 de La France Mutualiste de 2018 à 2025.

Fonds euro performant car le fonds regorge de plus-values immobilières. Gestion catastrophique : chèque et avenant de 35 000 € perdus pendant 3 semaines, promesse en l’air de réparation, prélèvements indus lors de la clôture, réclamations prises à la légère.

Arbitrages archaïques et incroyablement longs, choix des fonds ridicule.

pas de bonnes nouvelles sur Garance qui traverse une crise interne en ce moment avec des démissions en cascade (la DG etc..), contestation de la révocation du conseil d’administration lors de l’"'ssemblée générale tumultueuse…

A priori le point de départ est le rachat de SALVA (Serge Bueno et Tony Parker) , rachat très hasardeux qui pourrait coûter très cher à la mutuelle GARANCE.

Beaucoup plus de détails sur un célèbre autre forum d’investissement.

Du coup cela concerne aussi l’AV Placement Direct Patrimoine puisque l’assurreur est.. Garance

Assurance-vie et retraite : l’assemblée générale de Garance tourne court, la menace d’une administration provisoire de la mutuelle est réelle

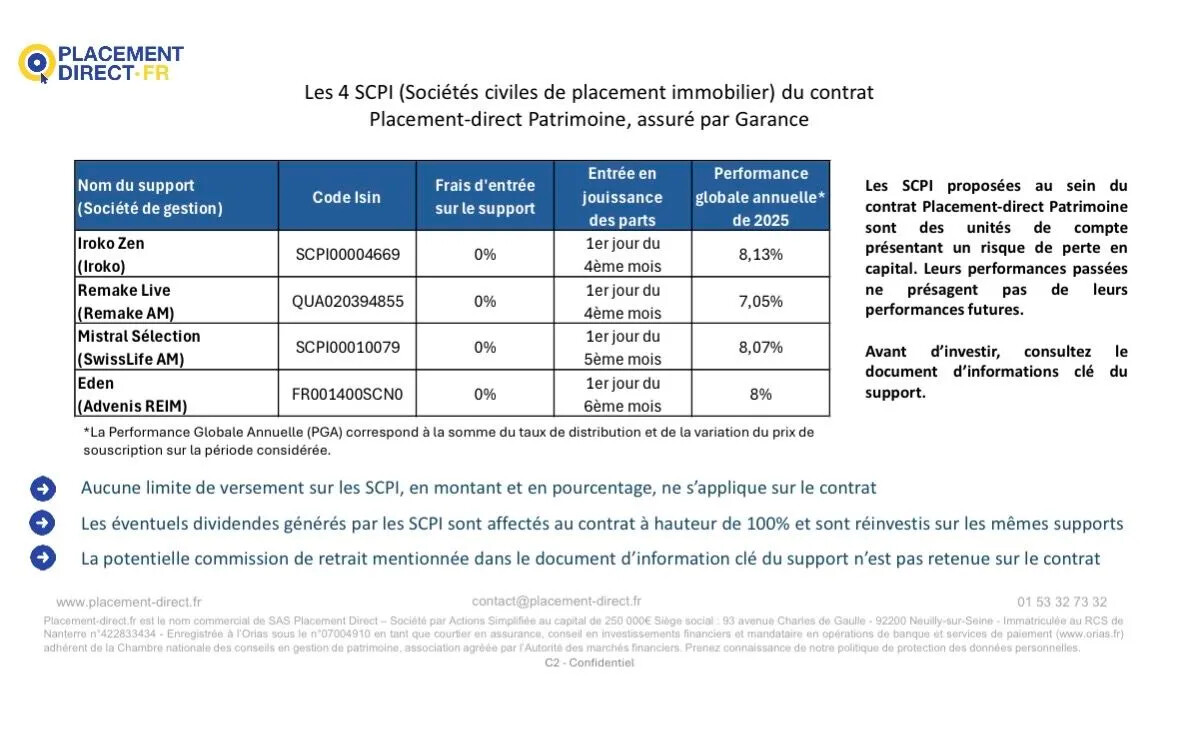

+ la toute la dernière SCPI Iroko Atlas qui vient d’être rentrée sur cette AV et qui n’apparait pas dans le tableau ( avec les mêmes conditions )

+ la SCI Iroko next

+ très bon fond euro

le - , c’est le passage houleux que traverse Garance en ce moment qui ne donne pas une bonne image mais cela ne devrait pas affecter les rendements et l’encours de cette mutuelle est très largement supérieure au pb de Salva.