Étant nouveau parmi vous, je me permets de vous partager ma situation. Mon contrat comporte principalement des SCPI (Remake Live & Activimmo) pour un montant total de 25K. J’ai un horizon d’investissement à long terme (10 ans) avec l’objectif principal de faire croître mon capital en restant majoritairement investi en SCPI.

J’investi environ 1K/mois sur les scpi.

Je souhaite désormais diversifier avec une nouvelle SCPI, et j’aimerais avoir vos avis sur les options suivantes :

Pierval Santé : Je trouve le prix d’achat assez élevé et le rendement du dividende relativement faible (environ 2€ pour une part à 200€). Qu’en pensez-vous ?

Altixia Cadence XII : Les frais me semblent élevés, et je trouve la diversification insuffisante.

Épargne Pierre : C’est celle qui m’intéresse le plus, mais je suis freiné par le fait qu’elle soit uniquement investie sur le territoire français.

J’ai une préférence pour les SCPI diversifiées géographiquement, mais j’aimerais avoir vos retours d’expérience ou conseils concernant ces trois options.

Bonjour,

Concernant Pierval Santé, je pense que les 2€ de dividende que vous citez c’est pour 1 trimestre seulement. Il faut prendre une année entière pour comparer efficacement les SCPI entre elles…

Ceci dit, c’est vrai que pour cette SCPI les performances depuis le début de l’année sont particulièrement décevantes : 2,22€ pour T3 et T4 2023, puis 1,9€ au T1 2024 et 1,7€ au T2 2024… mais ce ne sont que des provisions et il n’est pas rare qu’on assiste à un ajustement en fin d’année. L’explication donnée est l’attente de livraison de VEFA au cours de l’année 2024. À voir si cela va s’améliorer en 2025?

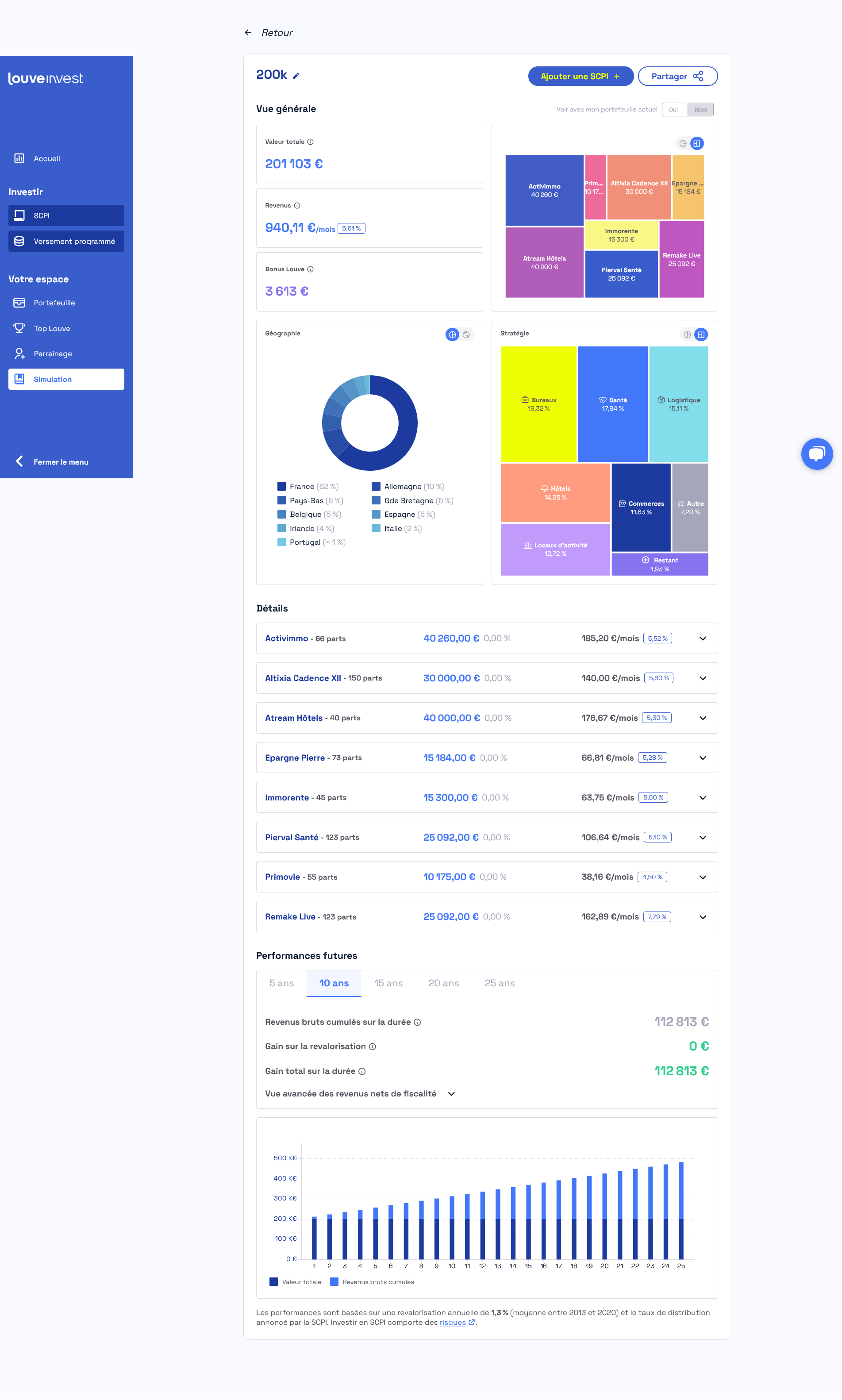

Bonjour, si cela peut aider voici en PJ ma répartition (future car j’attends 200k€ à venir) sur laquelle j’ai beaucoup réfléchi et travaillé, tout ceci en assurance vie Linxea spirit 2 … Un tiers environ à l’étranger et le plus possible dans la diversification. L’objectif : des revenus futurs avec un investissement à vie. Un petit regret, il n’y a pas de résidentiel dans cette répartition… Cordialement

J’espère que ce simulateur n’est pas votre seule source pour estimer la vie de votre investissement en AV. Les règles du jeu étant différentes et la présente simulation largement hors de la réalités que ce soit :

en nombre de parts (initialement et au fil de l’eau)

en taux de rendement qui est évidemment différent entre le « facial » promotionnel et ce qui tombe sur votre contrat pour de multiples raisons mais la plus évidente étant la fiscalité étrangère.

Sur le choix des SPCI et leur répartition évidement vous avez vos propres raisons et vous avez travaillez votre sujet. Je ne vais pas essayer de les comprendre ce n’est pas le but mais puisque vous les partagez avec d’autres à titre d’inspiration je vais me permettre de faire quelques commentaires :

la part étrangère est forte 40% alors même qu’en AV on n’a aucun avantage à recevoir des revenus étrangers on subit plutôt une forme de double imposition

votre sélection est très thématique avec des engagements sectoriels affirmés et donc risqués

l’habituel fond de portefeuille diversifié « bon père de famille » est réduit à peau de chagrin (en %)

le sélection de Primovie est tout de même assez détonante

et je doute très fortement de l’acuité des % de répartitions sectorielles indiqué sur cette simulation de votre portefeuille (rien qu’à vu d’oeil c’est dire les écarts avec la réalité)

Le tout dans un objectif de revenus futurs et donc j’imagine d’une envie de stabilité pour garantir un complément de revenus fiables …

Pour enrichir cette conversation @YX99451 je vous invite en sus de cette capture d’écran àdétailler vos choix et motivations après tout vu tous les rapports annuels que vous avez dû lire pour sélectionner les heureuses élues (SCPI) et leur répartitions votre contribution à ce forum serait très précieuse.

Merci, par curiosité pourquoi ne pas tout investir directement dans des scpi via louveinvest, plutôt qu’en assurance vie spirit 2.

Je trouve que les choix des SCPI de qualité sont peu nombreuses sur ce contrat.

Tandis que sur louveinvest le choix est bien plus large.

A titre personnel, j’ai logé mes scpi dans spirit 2 car j’ai une tmi à 41% et mon objectif n’est pas des rentes immédiates mais plutôt faire fructifier mon capital car je suis encore jeune.

J 'ai lu que des opérateurs gérant les EHPAD étaient en difficulté et que donc les propriétaires des murs avaient fait des efforts pour les aider . Donc ca pourrait être une explication complémentaire …

41% ça commence à piquer…

Vous pourriez loger vos SCPI dans un PER Spirica et défiscaliser par la même occasion.

La situtation actuelle des SCPI n’est pas florissante, c’est le moins que l’on puisse dire.

A court terme je suis plus orienté sur les foncières côtés qui vont bénéficier de la baisse des taux.

Sinon le S&P500 sur le long terme c’est plus séduisant que l’immobilier sur un continent à la démographie décroissante et au nationalisme grandissant.

Le soucis du PER sont les conditions de déblocage, j’ai 30ans donc c’est trop tôt pour moi.

A quel types de foncières côtés vous pensez ? Pas familier avec ce sujet.

Egalement, l’immobilier n’est il pas cyclique de base, donc logiquement les SCPI traversent une mauvaise phase mais devrait pouvoir se relever dans les années à venir, du moins, je l’espère.

J’ai aussi de l’argent sur le SP500 mais j’aime diversifier mes actifs…

Il y a aussi des cas de sortie du PER avant la retraite…

Il y a des foncières accessibles dans les titres vifs du contrat Spirit, comme Unibail, Klepierre, Gecina ou Vonovia, sinon via des ETF comme Amundi FTSE EPRA Europe Real Estate UCITS ETF-C.

« Les SCPI traversent une mauvaise passe », oui et non, ce sont principalement les SCPI de bureau en ile de france, et de commerce qui ont plongé, suite au covid, la hausse des taux, le télétravail et aujourd’hui un parc disponible et des travaux à effectuer. Le bout du tunnel est encore loin pour celles qui sont concentrées sur ce secteur.

Certes mais on peut le voir comme un prêt à taux zéro de la part de l’administration, les sommes n’étant pas actualisées de l’inflation. cela reste une bonne affaire tant que votre TMI n’augmente pas.