Bonjour philippe,

Tu as dit 14% obligataires, 16% or.

Tu reparti comment le reste, enfin ton objectif de repartition plutôt comme tu rentres bcp de sous en ce moment.

Merci

Bonjour philippe,

Tu as dit 14% obligataires, 16% or.

Tu reparti comment le reste, enfin ton objectif de repartition plutôt comme tu rentres bcp de sous en ce moment.

Merci

Comme je rentre beaucoup de sous ( et ce n 'est pas fini ) , je n 'ai pas investi beaucoup en actions vu le contexte ( 10 % uniquement du cash ) , pas non plus totalement à ma cible en Non Côté . Par contre je suis presque à ma cible en Obligations et SCPI en avie . De plus par rapport à avant je vais devoir en garder sous le coude du cash en prévision de la retraite ( j 'aurai une ’ petite ’ retraite publique ) => grosse part de secure avec pas mal de fonds euro boostés ( Generali, Spirica et Suravenir)

Ca donne:

| Actions | 11% |

|---|---|

| Fonds Patrimoniaux (We save + PEG ) | 2% |

| Obligations | 14% |

| Non côté | 5% |

| SCPI+SCI | 8% |

| GFI | 3% |

| OR | 16% |

| Sans risques (livrets, fonds en euros, monétaire ) | 40% |

| Total | 100% |

Je dois arriver à la cible :

et le reste pareil

Ah oui tu es en profil très équilibrée (défensif ?), j’avais l’impression que tu avais une allocation très differente quand tu avais plus 30% en or de mémoire et l’impression que tu avais bcp plus d’obligations.

C’est sur que rentré fort en action en ce moment, il faut y croire si tu n as pas 20 ans devant toi…

Je pense que je tendrais vers ce genre d allocation en fin de carrière aussi.

Merci

Ben oui avant de toucher l 'héritage qui a doublé mon patrimoine financier, j 'étais à 30 % en or , plus de 20 % en actions … donc ca a beaucoup déformé ma répartition . Comme je l 'ai dit , je compte revenir à une cible différente surtout en actions mais le contexte ne s 'y prête pas . Il y a le DCA mais j 'ai du mal avec ça.

Oui je sais pas comment je gérerai quand j’aurais une grosse somme à deplacer vers des produits risqués, pour l’instant je ne fais que du DCA sur l’épargne donc c’est facile.

Après les stats disent que le one shot reste le plus performant…

Bonjour la file,

de retour après quelques jours de vacances. Je vous partage les infos parue dans Investir Les Échos.

Bonne lecture.

Par Reuters

Publié le 16 sept. 2025 à 12:10

16 septembre (Reuters) - Les émissions obligataires en euros des entreprises américaines ont atteint le montant record de 100 milliards de dollars depuis le début de l’année, reflétant les conditions de financement attractives en Europe et la volonté croissante des émetteurs de s’éloigner du dollar.

Alphabet, la société mère de Google, a placé plusieurs tranches obligataires libellées en euros pour un total de 6,75 milliards d’euro en 2025 et d’autres sociétés comme Visa , PepsiCo ou Verizon ont récemment émis des obligations libellées en euros.

Cette stratégie, nommée « reverse yankees » et consistant à emprunter en euro plutôt qu’en dollar pour une entreprise américaine, est en forte hausse après un total de 78 milliards de dollars émis en euros en 2024, selon les données de LSEG.

Selon les données de Morning Star, le poids des émetteurs d’entreprises américaines dans l’ETF iShares Core Euro Corporate Bond, un indicateur des emprunteurs d’entreprises Investment Grade, a grimpé à 19% à la fin du mois d’août contre 18% fin 2024, les Etats-Unis grimpant sur la deuxième marche des pays les plus actifs derrière la France.

Ce sont surtout des entreprises non financières américaines qui ont alimenté les émissions en 2025 pour un total de 50 milliards d’euros, soit une hausse de 32% sur un an. Les sociétés financières américaines ont tout de même presque doublé leurs émissions pour atteindre environ 35 milliards d’euros, selon les données de LSEG.

La tendance traduit également l’attrait pour la monnaie unique dans un contexte de fortes incertitudes autour des perspectives économiques des Etats-Unis pesant sur le billet vert et alors que Christine Lagarde, présidente de la Banque centrale européenne (BCE), a récemment estimé que c’était « le moment pour un ‹ euro mondial › ».

COÛTS, FLEXIBILITÉ et DIVERSIFICATION

« Il y a un mur de devises prêt à être déployé dans le crédit européen », confirme Matteo Benedetto, co-directeur EMEA de la syndication Investment Grade chez Morgan Stanley, qui estime qu’il y a « une tendance plus large de réallocation d’actifs vers l’euro et potentiellement loin du dollar ».

Dans un rapport publié au cours du mois, les analystes d’ING arrivent également à la conclusion qu’il y a une préférence croissante pour la dette libellée en euro parmi les émetteurs mondiaux.

Cette tendance actuelle devrait se poursuivre avec les coûts d’emprunts plus faibles et la dynamique favorable du marché des changes dans un contexte de diversification vis à vis du dollar, estiment investisseurs et banquiers.

Le coût d’émission d’obligations en euros après conversion des fonds levés en dollars, sur des profils de qualité de crédit et de maturité similaires, est meilleur ou comparable pour les entreprises américaines qui émettent les mêmes obligations en dollars, confie Matteo Benedetto.

Le marché obligataire européen permet en outre une plus grande flexibilité pour les émetteurs, les sociétés américaines ayant pu exploiter des échéances de dette allant jusqu’à 20 ans en euros contre des tranches traditionnelles de 5 à 12 ans, note Giulio Baratta, à la tête des activités de financement par émission de dettes pour les entreprises chez BNP Paribas.

« Pour les investisseurs, c’est également un sujet intéressant car ils peuvent se diversifier un peu en dehors de leurs allocations de base européennes », analyse Christian Hantel, responsable des obligations d’entreprises chez Vontobel Asset Management.

(rédigé par Jaspreet Kalra ; avec Yoruk Bahceli ; version française Bertrand De Meyer, édité par Blandine Hénault)

je note, ici,un engouement pour les fonds obligataires - fonds datés ou high yield.

Cela fait sens par rapport à des fonds en euros plus que décevant.

Mais je reviens encore sur la stratégie d’accumulation de l’ETF monde dont j’ai déjà vanté la pertinence.

En renforcements progressifs (type DCA) sur du long terme, le risque est un peu plus important que celui des obligations.

Pour un épargnant de long terme, ce risque, c’est la possibilité d’occurrence d’un KRACH.

On est sûr qu’il y en aura un mais personne ne sait quand. 2000, 2008,2020, 2025…

La mise en place d’une stratégie « peur du krach » permet de mettre en place une assurance pour limiter les effets d’une baisse excessive (typiquement limite à -10% au lieu de -30à 40%).

Et même si l’on ne prend pas d’assurance, c’est à dire on fait du « buy and hold » ; sur du long terme la performance , certes moins bonne, est toujours plus grande que celle obtenue avec des obligations.

Attention à la posture de recherche de tranquilité avec les obligations qui peut être un leurre. J’observe aussi, que des arbitrages de fonds obligataires sont indispensables à réaliser dans la durée avec des risques de contrepieds.

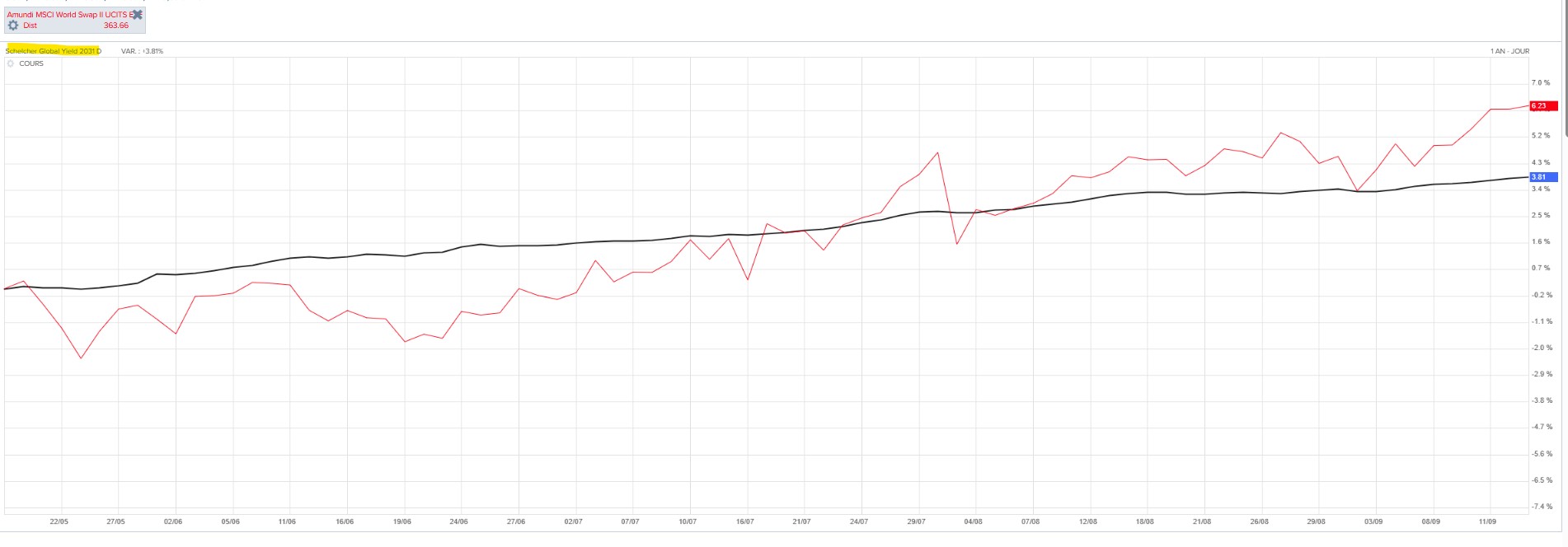

Voici sur une période de quelques semaines (19 mai 15 septembre - 4 mois) un comparatif SCHELCHER GLOBAL YIELD 2031 et ETF monde

La régularité de l’obligation saute aux yeux.

Faites un prolongement de tendance de 4 mois sur 3 à 5 ans de etfmonde en faisant abstraction de la volatilité… et comparez simplement dans votre tête

Mes remarques :

-fond euro décevant : Je ne sais ce qu 'il te faut mais les miens font plus de 4 % jusqu à fin 2026 puis après à priori un bon 3 % avec une inflation de moins de 1 % . Ca va non ?

-avoir les obligations et actions en même temps , c 'est la base d 'une diversification . Ca dépend en fait de l 'horizon de temps et de l 'aversion à la volatilité . C’est vrai que sur le Long terme , les actions fonctionnent mieux

-après ta méthode ne fonctionne que s 'il y a des baisses durables et marquées . J 'ai compris que lors de la baisse de cette année, tu aurais conservé tes titres , ca aurait été pareil ou bien j 'ai mal compris

?

En fait il n 'y a pas eu de vrai krach depuis 2008 ce qui crée un sentiment de toute puissance chez les débutants ( ceux qui ont acheté en 2022 par exemple)

-après sur l 'obligataire , il y a toujours un risque . On l’a vu en 2022 . Pour l 'instant et pour quelques temps c’est un bon choix . Quand les taux longs termes vont baisser via la politique des banques centrales , faudra se poser des questions à un moment s 'ils sont à un niveau bas .

merci Philippe d’apporter de la contradiction et donc de la nuance, dans mes propos plutôt aventuriés pour un papi qui a largment dépassé l’age de la retraite.

Tu parle de 4% pour tes fonds en euros. je suppose que tu as de nouveaux investissements dans de nouveaux fonds en euros ..qu’en est il du stock ancien de fonds en euros que la plupart des épargnants détiennent?

La diversification..oui. mais la prudence excessive est mauvaise conseillère surtout pour des épargnants actifs comme nous.

S’agissant de ma stratégie : elle fonctionne tout temps. 98% du temps (periode de 3 à 5 ans soit 60 mois - 1 mois hors marché à dire d’expert c’est 1/60 _ 1,7% ) pour ne pas dire plus je suis dans le marché. Et la performance se fait aussi dans un krach profond de 30 à 40% . exemple sortie à -10% et retour à +10% environ au dessus du plus bas)

sur la baisse de cette année(avril) effectivement, ma stratégie ne m’a fait rien gagner par rapport au buy and hold. Mais dans la panique, personne ne pouvait savoir quel serait le point bas. Une assurance a toujours un cout.

Elle permet de sauver les meubles et surtout de dormir tranquille.

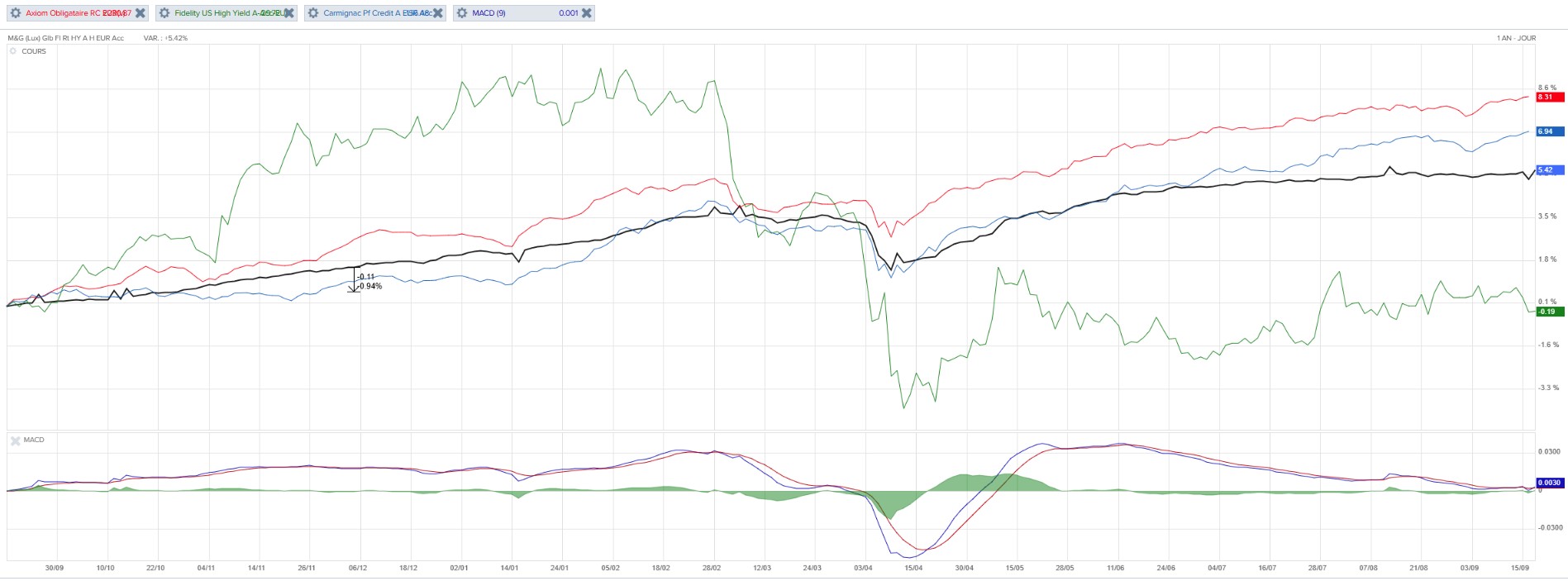

L’obligataire (fonds àdatés et high yield) se tasse en ce moment. le trend de un peu plus de 8% annuel pour les plus performants, ce qui est trés bien.

l’ETF monde délivre entre 9 et 10% sur 1 an avec le krach au milieu.

Tout est une question de mental pour supporter la volatilité. je suis vacciné !

merci encore pour ta réaction qui nourrit le débat

AT

De rien André .

Les fonds en euros chez Générali et Spirica font + de 3 % donc c 'est bien . Il n 'y a que Suravenir qui est décevant.

J 'avoue que je n 'ai pas compris tes explications sur ta stratégie …

Bon l 'obligataire oui ca marche un peu moins bien mais on est sur un trend de 7 à 8 % annuel sur les meilleurs fonds ouverts . Ca reste quand même un super couple rendement /risque

Bonjour Arrot,

Comme demandait Philippe, comment gères tu une baisse très lente ?

Est-ce-que -10% nest pas peu au vue de la volatilité ? Ou alors -10% sur une semaine là en effet.

Pour le retour tu parlais du MACD dans un ancien poste, peux tu preciser à quel valeur ? Du coup tu n attends pas forcement une remontée +10%?

Enfin quels outils utilises-tu pour avoir ces informations, notamment MACD? Sur statavie, je ne trouves pas toutes mes ETF.

Pour le moment je suis en buy&hold sur etf non hedged avec un horizon très long. Eventuellement du renforcement sur point bas comment en mars.

Merci

la baisse lente est un poison comme en 2022. je reste donc en buy and hold.

Les krachs passés se caractérisent tous par une baisse brutale.

Le critère est -10% en 10 jours soit 2 semaines de bourse. Il est bien évident que dans certains cas on n’attendra pas 10 jours pour atteindre le seuil.

le retour se fait par le croisement haussier du MACD 9-19-6 forcément en terroire négatif dans ce cas.

j’ai donné +10% à la remontée mais ce n’est qu’un ordre de grandeur; tout dépend de la puissance du rétablissement.

statsavie permet de paramétrer les alertes. un etf monde ressemnble à un autre. donc tu as l’embarras du choix.

quand cela chauffe, j’ai une moulinette qui calcule le parametre.

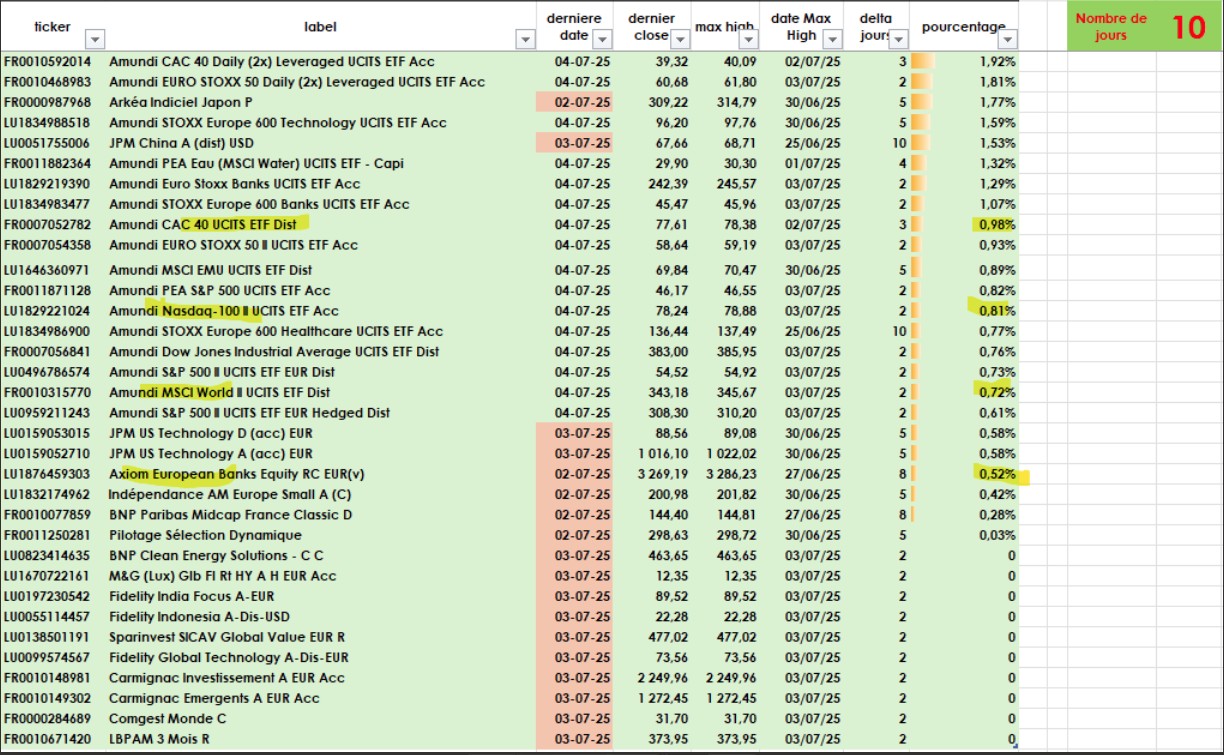

voici le tableau qui calcule les distances .

ici le 4 juillet, la situation est confortable.

je rappelle que mon directeur est l’ETF monde. ici il est à -0,72% du plus haut constaté dans les 10 jours et qui est 2 jours auparavant.

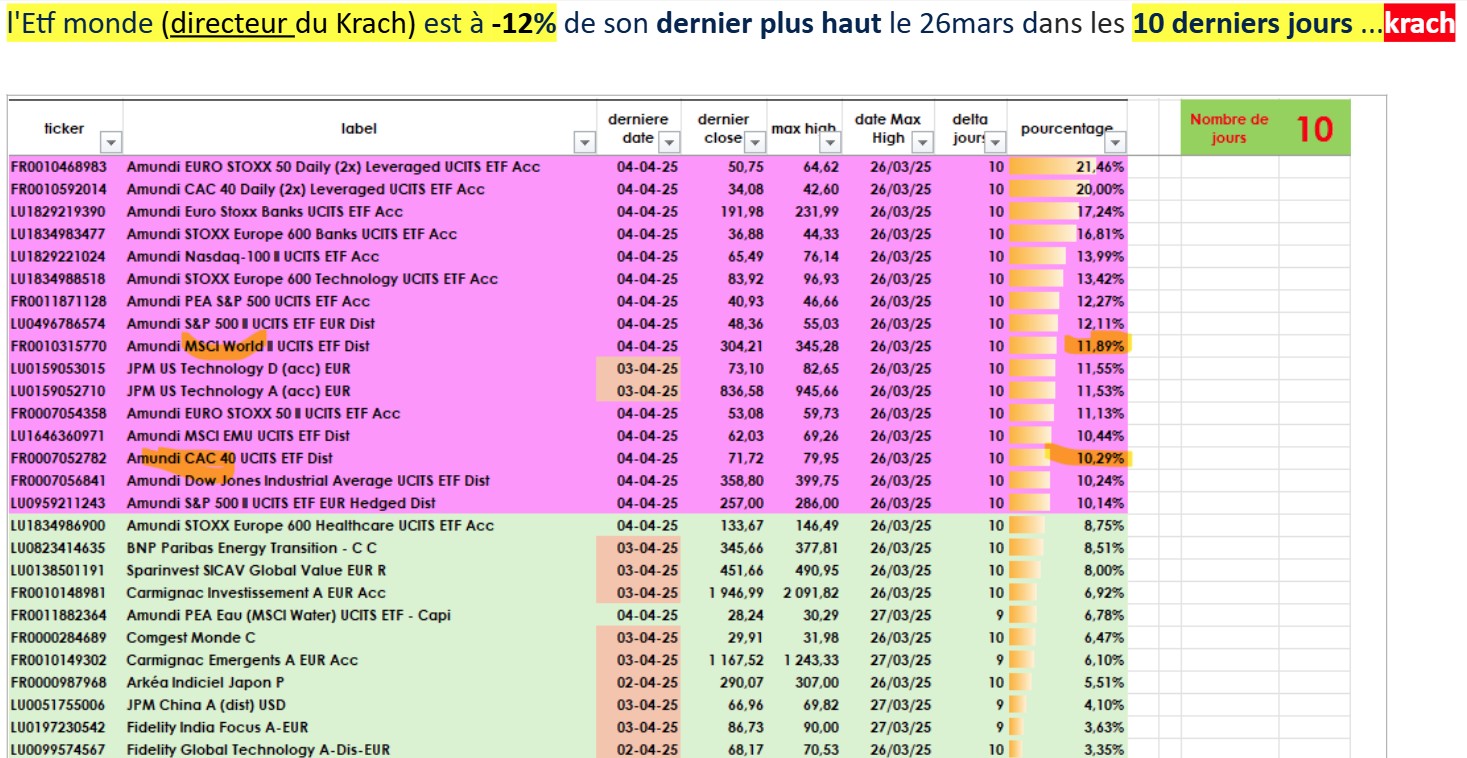

et voici le tableau en avril

Pour rappel , on est sur la file obligataire , pas sur la file arbitrages …

Merci Arrot.

En effet, j’ai oublié de mettre dans mon message que ca serait peut être utile de faire un post à part avec ces notions pour s y reporter et en discuter le temps venu.

Bonsoir à tous,

Quel fond daté IG ou IG/HY me conseilleriez vous sur Spirit 2 (spirica) ?

Merci !

bonjour la file,

depuis mercredi, on observe une pression sur les fonds obligataires émergents HY avec les "spreads HY émergents" en léger retournement, après un plancher (infos vues sur autre forum). Ai soldé mes positions dont les notes des fonds étaient inférieures à BBB-

Ne pas se precipiter dès qu’il y a une petite baisse mais rester attentif à l’evolution. sur mes fonds datés, dont emergent , je reste de tout façon c’est moins risqué avec les fonds datés si on les garde jusqu’à l’echeance…

Oui j 'ai vu que les émergents ont pris cher . Ca fait longtemps que je connais la dette émergente , je ne suis pas trop surpris par ces baisses . Ce qui m 'a surpris c’est la banalisation de ces produits par les clients , du moins ceux qui postent sur les forums ou l 'on parle de fonds obligataires .

J 'ai des souvenirs d 'avoir pris cher lors des baisses des marchés sur la dette émergente.

Le plus impacté est Schelcher 2031 qui a un YTM de 6,70% donc il y aune part de volatilité implicite.

Après pas de reporting à date il me semble , donc on n 'a pas la composition précise du fond.

Du coup j’ai pris une dose de Carmignac PF et une dose de Carmignac 2031

Que se passe-t-il avec le High yield ? Ça baisse pas mal ces derniers jours …